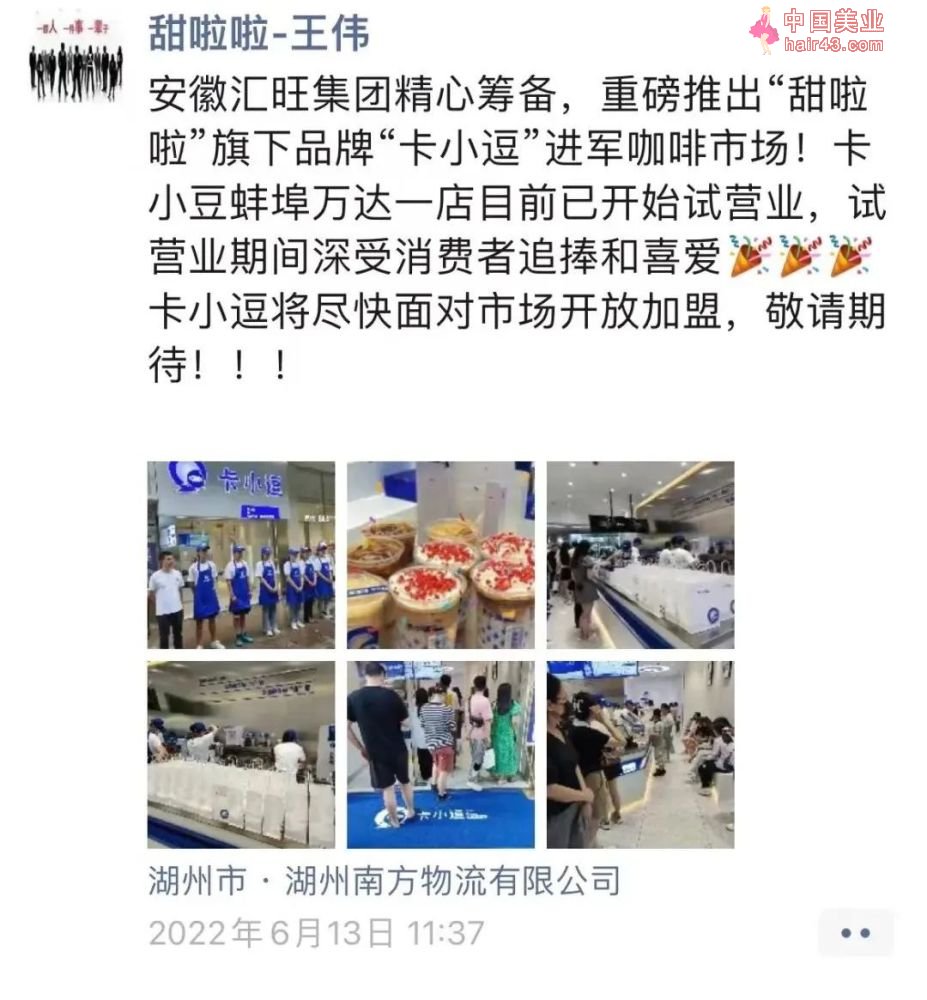

【FoodBud】近期,又一家茶饮连锁品牌开始进军咖啡市场了,这次是安徽的甜啦啦,其推出了一个自创的咖啡品牌——卡小逗,准备尽快开放加盟,要在今年年底前开出150家门店。

甜啦啦是从安徽蚌埠成长起来的茶饮连锁品牌,据其官网的信息披露显示,门店规模已经有5900家。

茶饮连锁品牌进军咖啡赛道,不算是新鲜事了。

01茶饮连锁纷纷进军咖啡赛道

去年的时候,喜茶投资了Seesaw咖啡,并且创始人聂云宸还个人出资投资的两个咖啡品牌——乌鸦咖啡和KUDDO咖啡。聂云宸是乌鸦咖啡的控股大股东,这家咖啡品牌的门店只有3家,而KUDDO咖啡门店也是只有几家,聂云宸在其中持股15%。

在今年4月份的时候,书亦烧仙草入股了长沙本土咖啡品牌DOC咖啡,其后把DOC咖啡并购了,成为DOC咖啡的控股股东。

图片来自DOC咖啡的官方公众号

在被书亦烧仙草收购之后,DOC咖啡对外披露的信息是,要在今年把门店开到100家。从现在的门店分布上来看,DOC咖啡的门店已经开出了长沙,成都和武汉的门店也落地了。

从未来的发展趋势上来说,DOC咖啡的扩张估计还是会逐步走向放加盟的模式,不然,跟书亦烧仙草的业务协同新会偏小。

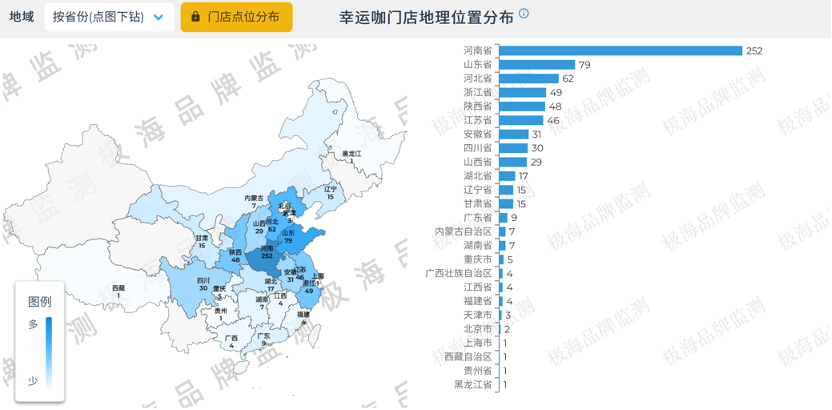

就目前茶饮连锁品牌开辟新的咖啡品类,做得规模最大的还是幸运咖。之前幸运咖是由赵昕在主管运营的经品咖啡,蜜雪冰城只是出资人,但是2019年的时候,幸运咖因为经营不善,蜜雪冰城就把其收购来了。

幸运咖延续了蜜雪冰城走下沉市场的策略,主要DU的是,咖啡这个品类在中国市场中一定会起来。幸运咖的门店规模在2021年10月的时候突破了400家,在2022年年初的时候又突破了500家。

据相关数据显示,幸运咖的20%门店日均营业额在4000元以上,30%门店日均营业额在2000-3000元,30%门店日均营业额在1000-2000元;平均客单价为每单11.5元,平均杯单价为9.5元,大部分店一天售出200-300杯。

今年幸运咖的门店规模目标是2000家,这个指引的开店规模还是挺夸张的。根据极海品牌监测的数据显示,幸运咖现在的门店规模为777家。

幸运咖要在今年实现指引的2000家目标,看起来还是有蛮多困难的,但是整个咖啡赛道的大盘,倒是越来越热闹了。

02为什么都要挤入咖啡赛道?

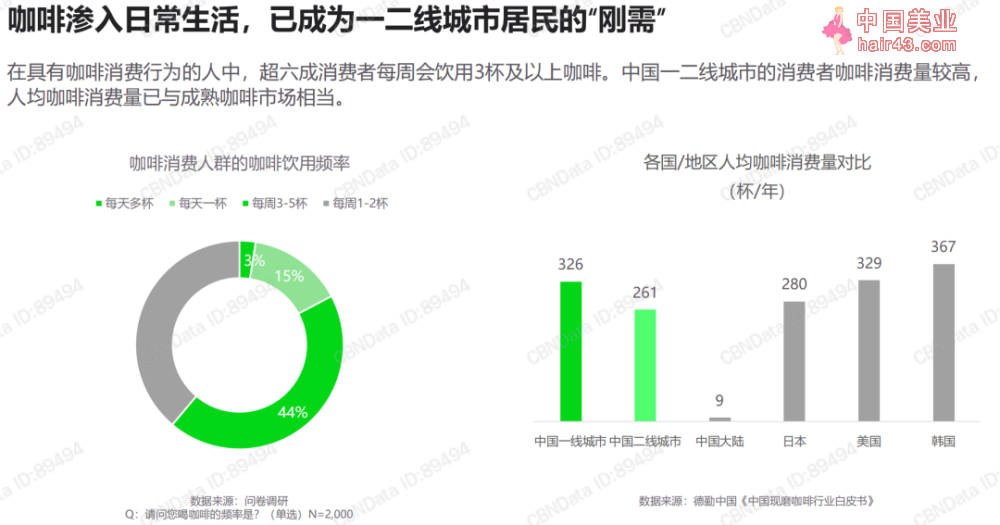

咖啡赛道依然是潜力非常巨大的赛道,现在中国市场的一线城市年度的人均咖啡消费杯数已经跟日韩和美国的水平快差不多了,一线城市的年度人均消费杯量已经超过了日本;但是中国大陆市场人均咖啡的消费杯量是只有9杯/年,跟一二线城市的数据相去甚远。

总的来说,咖啡的日常消费是可以逐步来培养,并且成瘾新比乃茶要大。蜜雪冰城和甜啦啦等茶饮连锁品牌,认为在三四线等低线城市市场,是有机会把咖啡这个品类的产品消费习惯培养起来的。

这就是大家都在DU的一个事请,只是这个培育的周期需要多久,心里估计都还没底。

现在市场上的咖啡连锁品牌玩家流派主要是分为两种:

第一种是像星巴克这样的,做空间型玩家,消费者需要为门店的空间支付一定的产品溢价。去年像喜茶等茶饮品牌都在降价的时候,星巴克继续在涨价。核心的逻辑是,大家去星巴克不仅仅是为了喝咖啡,还有商务或者办公等空间上的需求,所以愿意为星巴克的空间支付一部分产品的溢价。

第二种流派就是,拿掉空间的溢价,直接把门店做小,让咖啡的产品走向日常刚需。

Manner等咖啡品牌是在走这条路,喜茶创始人聂云宸投资的KUDDO咖啡,以及书亦烧仙草控股的DOC咖啡等也在走这条道路。

小店的模型能够成立的前提条件是,门店的附近3公里要有咖啡消费的稳定客群,能够把门店的业绩撑起来。Manner咖啡、KUDDO咖啡,还有像广州的本土品牌JPG咖啡等等,都还是先从一线城市开起来的。

瑞幸咖啡比较聪明的一点,就是一二线城市把控在自己的手中,而低线城市市场是放给加盟商的,让加盟商去培育市场。

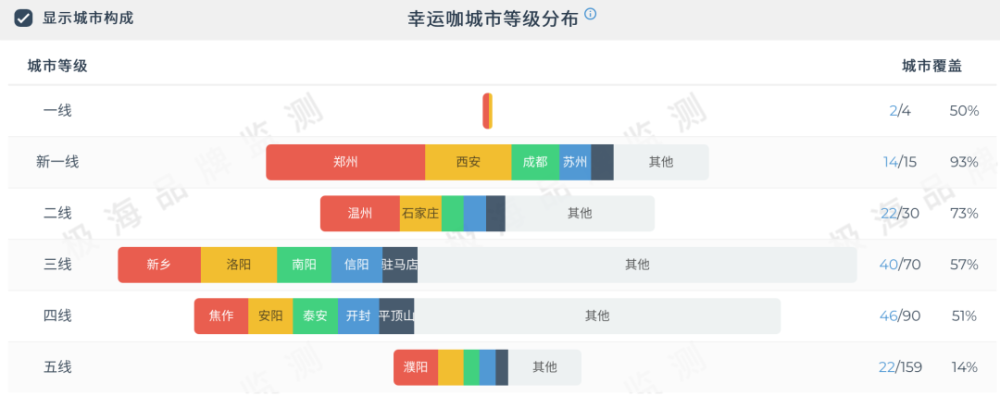

幸运咖和甜啦啦推出的卡小逗,是先从下沉市场开始的。从幸运咖的现有门店数据来看,主要是集中在三四线城市,占比超过50%,其次是在新一线城市和二线城市。

不管是幸运咖,还是卡小逗,还是DOC咖啡等等,到低线城市扩张,就必须面对市场教育的问题,何时才能把市场培育起来,以及用什么方式把市场养起来,需要不断去莫索。

今年早一些的时候,蜜雪冰城就在其门店上线了咖啡类产品,有的门店上线一阵子就把咖啡产品下架了。

蜜雪冰城通过在茶饮门店上线咖啡产品,估计是想了解一下整个大盘市场的咖啡需求如何,也同步想了解一下,哪些门店的点位开咖啡的门店是可行的。

据某咖啡供应商对幸运咖门店数据的预测是,新开1000家门店,可能模型成立的门店只有一半。

在这里,我们向先行者们致敬,希望能够有更多的玩家加入这一片市场,快速地把市场给培育起来。

在公众号分享的内容只是一部分,更多的内容可以移步「知识星球」,同时会在知识星球中分享一些餐饮食品行业的报告(知识星球是需要审核的,请进入的时候提交一下个人信息)。