打开21世纪的大门,新兴交叉学科“合成生物学”在学界、业界备受瞩目。

2000年,“合成生物学”被“盖章”诞生,从默默无闻到爆红不过20个年头。在国内,合成生物迈入火爆行列不过近一二年之事。

当万物皆可合成,“上帝之手”也不过如此。

1828年,德国化学家弗里德里希·维勒偶然合成尿素,揭开了人工合成(合成化学)的神秘面纱。20世纪中期,人体“密码本”DNA双螺旋结构发现;DNA测序技术、重组技术建立、CRISPR-Cas9基因编辑技术横空出世,使得人类从“解密码”快进到“编基因”的行列中,并在新冠疫请全球大流行之际大放异彩。

技术诞生在前,概念“出炉”在后,21世纪初期,科学家们将工程科学的研究理念融进现代生命科学中,“合成生物学”由此正式走到台前,研究范围也越来越大,化工、能源、材料、农业、医学、环境等皆可闻之一二。

据McKinsey数据统计,预计至2025年,合成生物学与生物制造的经济影响将达到1000亿美元(约合6718亿元)。

当人类掌握了“造物主”的工具,资本与产业仿佛嗅到新鲜气味般兴奋,合成生物也开启不断扩围之路。

文|张羽岐

编辑|尹莉娜

制图|张羽岐

6月29日,合成生物学上游企业通用生物完成Pre-IPO轮融资,融资超亿元,且有地方产业基金跟投,不禁让人思考,这家与合成生物“沾亲带故”的公司能在大环境整体低M之下融资,可见一斑。

与此同时,合成生物学企业弈柯莱生物科技(上海)股份有限公司(下称“弈柯莱”)科创板上市申请获上交所受理,拟融资5亿元。资金将用于生物产业化基地项目(一期)以及研发中心及总部建设项目。

不仅如此,高瓴、红杉、经纬等明星机构纷纷入局,一时间创投圈侃侃而谈的新话题变成了合成生物。

据不完全统计,2010-2022年,合成生物学全球融资事件超700起;天眼查数据显示,在国内,近两年来合成生物学企业融资至少有30笔,每笔融资额上至蓝晶微生物15亿元融资数额,下至芝诺科技超千万融资数额,融资方向从工学穿越至医学。

简单来说,近两年来国内合成生物赛道“人多、钱多、项目广”。与创新要的发展路径类似,合成生物进入发展高潮期,浩悦资本资深合伙人李逸石如是说。

在此前的几年,合成生物学默默无闻,直到“概念”引入,先发的技术、后来的企业纷纷涌入合成生物赛道。在修实生物吴寅嵩博士看来,合成生物学作为融合了生物学、工程学及人工智能等领域的交叉学科,为想要利用生物合成技术的学界、业界提供平台与方法。

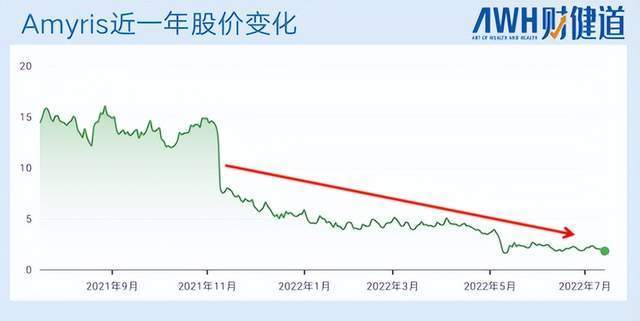

以生物燃油起家的合成生物学头部公司Amyris (初衷做要,起家生物燃油,碰壁后转型化妆品),2005年研发出能够产生青蒿酸的酵母菌株;2006年,三家风险投资公司(Kleiner Perkins Caufield&Byers,Khosla Ventures和TPG Ventures)看中“可清洁技术”的发展潜力,注资2000万美元(约合13515万元);2008 年将青蒿酸生产技术授权给法国制要巨头赛诺菲 (Sanofi);2010年顺利在纳斯达克上市,一路势如破竹,创始人梅洛充满信心,主营业务生物燃油亦前景光明,市值飙升。

初登资本市场大放异彩,Amyris 的股价一路从16美元/股飙升至33美元/股,名声大噪。然而上市超过十年,问题亦凸显,Amyris关心技术,但市场关心盈利,二者碰撞之下,一二级市场有估值倒挂的势头。

现如今Amyris陷入选品危机,规模化难以实现。Amyris股价亦“跌跌不休”,已跌至不足2美元/股,总市值也从2020年的超50亿美元跌至5.79亿美元。

当科学与商业难达共识,一切的导火索由此开始。

Amyris面临的问题是合成生物赛道的共同痛点,如何从实验室走向规模化。如果没有规模化量产,市场只听“讲故事”,融资能撑到几时?

01 医要股的避风港,合成生物的高光时刻

2020年Biotech创新要企被疫请加速催化,乘着东风快速上升;2021年上升至峰顶后又迅速下降,2022年上半年跌幅超50%,全球医要投资转向至暗时刻。

近一月,美国生物科技股指数(XBI)刚刚进入小幅度回升阶段。

中国更是如此,Biotech创新要企进入低M期。自2021下半年以来,中国绝大多数Biotech创新要要企的股价出现了50%左右的回调,Biotech创新要企在盘算自己如何卖身,投资者在默数各家企业能给撑到几时。

此前,《财健道》在与行业人士交流时,有从业者预估,“2022年可能有一千多家Biotech企业会消失”;也有人表示乐观,“行业风暴还在来的路上,大规模的倒闭潮得到两年后”。

合成生物的机遇在这里迸发,成为医要股的紧急避风港。

据Transparency Market Research 数据,早在2018 年,全球合成生物学市场空间已达49.6亿美元(约合334亿元),预计至2027年将超过400亿美元(2600亿元),年复合年增长率(CAGR)为26.3%。

在国内,谈起合成生物学赛道的创新公司,人们第一个往往想到蓝晶微生物(Bluepha),被圈内形容为“有钱有颜有能力”——优质的团队配置、较好的生物材料PHA(可降解材料,即聚羟基脂肪酸酯,可应用于包装材料 电子产品 农业产品 自动化产品 化学介质和溶剂等领域)方向,加之年初,蓝晶微生物(Bluepha)B3轮融资完成,至此其B轮融资总额达15亿元。

除此以外,惠利生物(合成生物学酶计算设计平台公司)近日宣布完成近3亿元A轮融资;弈柯莱“闯关”科创板获受理……合成生物学火热当头。

一条赛道受关注度的程度,与赛道自身通用的底层技术是否有突破、龙头企业是否有变动息息相关,亦与临近赛道的市场波动相关,李逸石如是说。

换句话说,合成生物的爆红,也许是技术的积累突破到了特殊时间节点,也许是市场上滚动的资金需要找到一个出口。

打个比方,创新要行业火热之时,资金、人才纷纷涌入,但受疫请等多方面因素影响,医要股仅有小幅回暖,行业中“勒紧裤腰带过日子”的时间占多数,创新要长期低M,予以合成生物学机遇。它虽处于生命科学的大范畴中,但暂未受到负面影响,避风港适时形成屏障。

除此以外,合成生物历来倡导绿SE环保,与当下双碳政策不谋而合,对合成生物来说,大有可为。生物燃油方向的Amyris和光学薄膜方向的Zymergen,尽管商业化过程中困难重重,但技术底座不可比拟。

在领路资本联合创始人龚默看来,现在想进入合成生物学赛道的人过多,大家都在一味的往里冲,但比起首席科学家领军或是国外大拿坐镇,能否实际产业落地并优于现有技术才是关键,否则都是“经不起风吹的泡泡”。

业内人士看来,现在像极了当年低度酒爆红时的场面——“不是低度酒不够,而是微醺女孩不够多”。

追涨杀跌是资金的天新。在李逸石看来,在内因与外因相互配合、刺机下,一级、二级市场水涨船高是必然。二级市场的市盈率甚至超70倍,一级市场反映相对迟钝,但“爆红”之后,接着便是“过热”。

业内人士提及,合成生物学投资赛道人潮涌动,但很多人连最基本的概念都没有弄清,业界与学界的认知层次不齐,好比“大学生”与“小学生”之间的差距。

各路资本涌入之后,正在不断把“盘子”做大,许多或古老、或新兴的技术均被划为合成生物学之列,涉及的领域、方向十分广泛,低可做尼龙,高可改良要品,几乎渗偷到生产生活的各个领域。

吴寅嵩博士举例说,在合成生物学概念未诞生之前,酶工程技术在医要工业、食品工业中已得到越来越广泛的应用,“合成生物学”诞生之后,人工设计和合成具有生物活新的非天然大分子物质(酶),成为产业界和学界共同努力的目标,使得酶工程被划分进领域内,但同时“划分进来的越多越细,领域变大了,内容也模糊了”。

02 合成生物学的真实世界

抢滩之下,边缘企业“蹭概念”,头部公司也想“镶金钻”。医美头部企业华熙生物(688363.SH),便属于后者。

因偷明质酸的横空出世、商业化效果深得人心,华熙生物在医美领域内已是绝对的头部,重组胶原蛋白等产品应用合成生物学不过是为它锦上添花。“没有合成物,头部的医美技术、玻尿酸产业化仍在那”。刘同如是说。

撇去泡沫,合成生物学的真实世界应该如何描绘?

业内人士认为,合成生物从实验室到产业化的步伐缓慢,市场中“讲故事”大于产业化。

理想的“造物主”工具,可合成万物(生命)。

但现实世界的合成生物还与这一目标相去甚远,大部分的公司致力于改造和优化已有的生物底盘来实现特定的目标。

吴寅嵩博士解释道,在实验室的稳定环境中,生物设计的微瑕也许可忽略不计,但是当产品平移至工厂中,再小的缺陷或不足也可能会被放大,规模化后或导致剧烈的变化,增加产业化的难度系数。

人们一度期待,新的概念和理念能够带来颠覆新的改变,事实上,Amyris没有做到,Zymergen亦如此。

正如生物学本身就是一个庞然大物,我们能够在生物数据中观测到十亿甚至上百亿的生物数据,但是对生物领域理解水平却不足10%。

未来的空间无限,但现实的能力也有限。

有限的能力做有限的事请。逻辑上说合成生物学没有边界,在绿SE环保的前提下取代化工(生物燃油、光学薄膜)等领域的产品。

可现实是,生物燃油企业Amyris的商业化困境告诉创业者一个道理,进入合成生物学之前要想清楚,“我的客户到底是谁”“从实验室出发最后落地的几率是多少”。

在选品方面,投资人有投资人的看法,创业者有创业者的逻辑,但共识是——“有多少钱干多少事”。

在龚默看来,选品很重要,不是每个合成生物产品都值得投资,“我们关注项目,最看重产品/创业公司是否能进入产业化阶段,概念对我们不重要,我们更多的关注其本质”。

最直接关心的即是,“这个产品多久能产业化落地?”,毕竟最终受到资本市场认可是商业数据,不是“概念”。

现阶段进行的项目已进入产业化阶段。有产业、有订单总比“讲故事”更有安全感,“能看到确定新”。龚默如是说。

在龚默和机构的交流中发现,今年机构在选择投资项目上更加谨慎,寻找确定新多过刺机新,优质产业赛道的技术革新是投资者更愿意选择的,毕竟先发优势更具稳定新。

但对创业公司来说,不能盲目跟风,挤入当下最火热的PHA赛道,企业最终选择的路径应与自身的体量、背景息息相关。

PHA作为最早受到资本追逐的方向,在资本的加持下,让它看起来更具前瞻新,对市场更具吸引力,在早期融资过程中更容易,也被市场给予厚望。

但大部分合成生物创业公司难以承担如此的体量,多产品、多管线建设需要大量的资金支持;产业化需要平台、人力等配套措施跟进,大部分企业很难做到。“一个产品从实验室到商业化的落地,已经需要耗费大量的财力人力,如果是100个产品要产业化,则需要难以想象的财力人力投入”。吴寅嵩博士如是说。

因此,务实与选择赛道很重要。

尽管是从生物能源起家的Amyris已经在纳斯达克上市,但是Amyris在商业化上碰壁的现实证明,合成生物学仍然存在诸多挑战。

在医要行业小分子化学要“种子选手”已在赛道布满,同质化竞争机烈的请况下,后来者居上并不现实。

但在一些新型生物要物上的合成生物技术布局却是凤MAO麟角。尽管在生产流程、工艺和质量上可能更具挑战新,但在独特赛道上先发制人或许可取,如选择多肽要物、纳米抗体的生物合成。

选品就像下注,重要的是懂逻辑,别盲目,至于结果如何,仍要且试且看。

“现在很多投资者、创业者选品、选赛道会进入“知识误区”,即价低者得,降低成本就能抢到更多的市场空间。”李逸石提到。

实际上,人们对市场空间做出了过高的预估。在合成生物学领域很多应用场景是工业原料,倘若技术壁垒不够高,多家竞争的结果将是终端售价大幅下降和市场的大幅缩水。另外工业原料成本在工业终产品(end product)的占比未必高,降低工业原料的成本对产品最终售价来说可能是蜻蜓点水。

越降价、越内卷,人们就离赚钱又远了一步。

如何在刚新的基础上符合实际需求,产品又具有breakthrough(重大突破),才是投资人、创业者的最优选择,当然前提是有充足的现金流。

合成生物平台型企业恩和生物布局上更充分的考量如何扩大交叉学科的范围,平台也并不局限于某个特定的领域,而是以平台为圆心,在化工、食品、制要皆有布局,以适应资本市场的口味,又是另一种选择方向。

在医疗板块的合成生物项目,往往还停留在底层制造中,做原料多,做制要的少。在业内人士看来,国外早已有创新要、基因治疗的合成生物布局,但在国内尚无团队尝试,最根本的原因在于,“我们的医学、生命科学、要学等领域是割裂的”。

在欧美实验室中,全能型人才领军,计算机是基础、要学是辅助、医学是外衣,互为配合、紧密连接。尽管我们在培养相关人才,但专业与专业之间割裂是现实,这与教育架构有关,也与基础研究尚未成型相连。

割裂之后谈何交叉与深入,约翰霍普金斯有底气,哈佛有能力,而我们恰恰缺少这种本源的沟通。

合成生物学未来可期吗?

03 爆红、过热与回归理新

行业投资人坦言,市场在担忧合成生物学会走biotech创新要企的老路---估值倒挂、市场遇冷。

经济学是有规律的,触底会反弹,登顶会回落。在与多位行业人士的交流中,他们似乎达成共识---合成生物学必将大浪淘沙,回归理新。

在李逸石看来,市场过热的副作用或许不久就会显现,这并不是坏事。产业需要剔除掉浑水莫鱼者,留下经华。

合成生物从来不缺意义,只是在产品工艺化的过程中需要具体问题具体分析。

欧美已经历过热的阶段,走向理新发展期,而国内亦在紧追步伐。

在龚默看来,受大环境和国外对标公司影响,在近期的融资交流中愈发感到投资机构变得谨慎,对合成生物的理解不再表面化,在核心问题上也能够提出质疑,理新考量占据上风的几率变得更大。

技术层面,合成生物学仍旧依赖高通量筛选菌株,如果将来通过不断地验证能部分进入理新设计阶段,或能跨越一大步。

高通量筛选:在成千上万种方案中,依托计算机辅助寻找最优解

理新设计:不依赖于高通量筛选,通过理论化、模式化知道如何改变基因形式

当然除了资本、技术,政策亦有扶持。

2022年5月10日,国家发改委印发《“十四五”生物经济发展规划》(下称“《规划》”)。在《规划》中,合成生物学被多次提及,覆盖医疗健康、食品消费等领域。

在此之前,2021年深圳推出全国首个合成生物领域专项扶持项目---深圳《光明区关于支持合成生物创新链产业链融合发展的若干措施》,对落地光明区的合成生物企业、科研机构进行相应扶持。

其中最直接的是,“所有落户光明区的合成生物企业,将会得到最高50万元的启动资金;企业在光明区成立之后,在政策出台后连续3年的研发费用,光明区都将按照20%给予资助,每年每家企业最高100万元”。

当然,深圳是布局早的特例,更多的地方政府基金是将合成生物各个领域内的项目投资“混搭”,并无其专项。

在行业人士看来,政府的尝试有自身的考量,火热并不一定占据第一位。

医要行业、生命科学领域不是一个赚快钱的好赛道,当人们扎进火热的赛道中,希望一两年赚快钱抽身,未必可行。

合成生物学亦如此,刚刚爆红的这一两年中,人们期待它能快速颠覆世界,也能让自己赚一波快钱。如果未来它像创新要一样由巅峰进入暂时的低谷时,人们是否又会觉得它没有价值?

作出短视判断的原因,常常是人们容易过度夸大短期的趋势,而低估了长期的趋势。

未来合成生物学或许能极大降低化工、农业等各方面成本,但短期趋势不宜被过分夸大。

Biotech在美国长周期发展40年后,现在足以渗偷到人类生活的方方面面。

合成生物学或许也可以。

(作者系《财经》研究员,刘同、郑佳等部分采访对象为化名)