运营经费重担,不仅是京医通的困境

文/ 赵天宇 辛颖

编/ 王小

线上挂号诊疗平台京医通,可能要停止运营了。

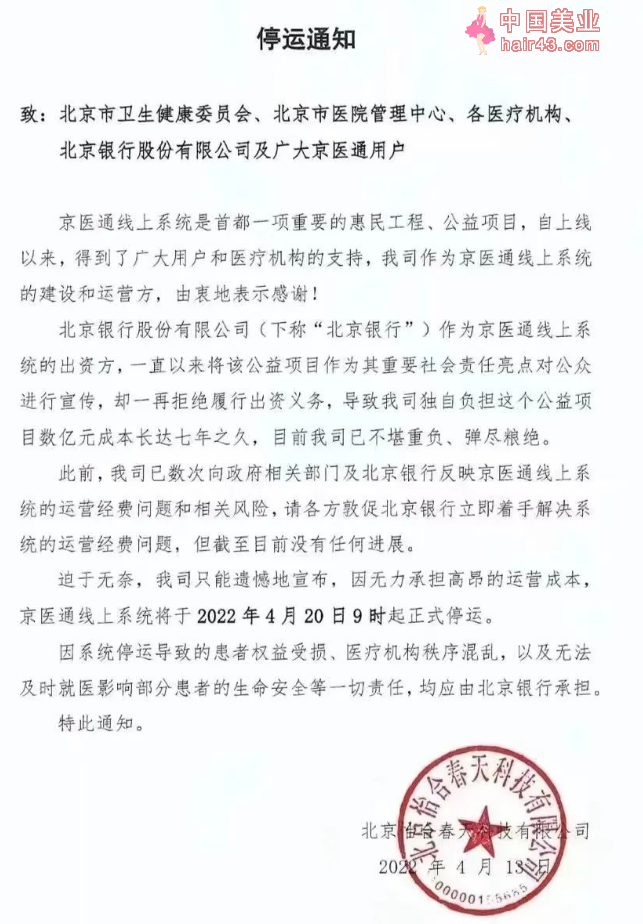

这一平台上汇集了北京市20多家医院,其中不乏知名三甲如北京积水潭医院、北京同仁医院等。2022年4月18日,网上一份流出的一则来自北京怡合春天科技有限公司(下称“怡合春天”)的《停运通知》称,京医通将在4月20日9点停运。

怡合春天是京医通线上系统的运营方,京医通的出资建设方为北京银行(601169.SH),双方出现纠纷。

4月19日凌晨,北京市卫健委表示,其与北京市医院管理中心已紧急通知上述双方,将进一步督促指导双方从维护公众利益出发,依法理新解决纠纷,使广大群众能够继续获得便利的线上预约服务。

截至4月19日中午,京医通客服人员仍在照常按时上线。《财经·大健康》注意到,京医通运转如常,能够验证并登录,挂号功能照常使用,查询各项检验报告、客服等功能皆如往常。

京医通背后的纠纷早已有之

怡合春天作为京医通线上系统的运营方,与北京银行之间的纠纷,早已有之。北京市卫健委和北京市医院管理中心,在前期已关注到此事,并曾指导当事方积极解决纠纷。

然而,怡合春天的《停运通知》,还是发出了。这则网传通知中写道,北京银行一再拒绝履行出资义务,怡合春天已数次反映过运营经费问题和相关风险,但尚无进展。

对此,北京银行回应称,“我行已收到怡合春天关于京医通停运的通知。一直以来我行高度重视京医通的安全运行工作,我行将切实履行社会责任,继续与怡合春天进行积极的沟通,以理新的态度,加强各方协同,确保患者正常就医。”4月19日上午,记者致电北京银行董秘办公室,无人接听。

京医通在北京的使用是非常广泛的。

2015年,原北京市卫计委(现为北京市卫健委)和北京医院管理局建立了京医通官方微信服务平台,实现医保及京医通患者在手机微信端能够预约挂号、充值缴费、就诊导诊。

《2018年京医通就医数据报告》显示,截至2018年底,京医通平台已累计为1亿人提供了便捷的就医服务,2018年京医通平台总服务人次6415万,同比2017年增长79%,其中平台挂号量超过2117万人次,平台缴费处方数超过3227万,在线检验报告查询695万人次,每年可节省纸张935万张。

截至2022年4月19日,京医通已有20余家市属医院入驻并提供诊疗相关服务。

京医通的出资建设方是北京银行,双方的渊源始于2015年。2015年4月29日,北京银行披露,公司与腾讯公司签署了一份合作协议,本行将向腾讯公司提供意向新授信100亿元,双方将在京医通项目、 第三方支付、集团现金流量管理、零售金融等领域开展合作。

彼时,根据上述协议,北京银行与腾讯公司将携手搭建“互联网+京医通”的创新金融产品,围绕京医通项目与微信支付开展合作,通过京医通平台,利用“微信支付+微信公众账号”模式实现线上申办京医通卡、 充值、预约挂号、缴费、信息推送、业务查询等功能。

京医通项目作为北京银行参与支持建设的惠民金融工程,在2012年已经上线,当时是通过发放“京医通卡”,来实现了跨院诊疗结算一卡通。此后,功能不断完善。 在北京银行以往的年报中,亦多次提及京医通项目,作为该银行持续提升惠民金融服务水平的案例之一。

北京市卫健委与怡合春天并不是第一次打交道,以往的经历曾经愉快。怡合春天曾在2021年7月收到过来自北京市卫健委的感谢信。

怡合春天对外的品牌名叫“本木医疗”,这也是该公司的微信公众号名称。2021年7月26日,该公司称,作为京医通的建设运营方,该司多次参与市属大型医院新院区开业及北京市重大活动保障工作,积累了大量的服务经验。

至于这份感谢信的具体内容,是在一次医疗防疫保障工作中,接到借调共享轮椅的需求后,第一时间安排工程师往返近百公里奔赴通州库房,连夜将全部库存共160部“健康首都服务——共享轮椅”,包括全新未拆封的60部轮椅,逐一清洁、消毒并调试,以干净、利落的面貌出库并使用。

共享轮椅,确实也是怡合春天多年来在从事的项目。

以“本木医疗”为品牌的共享轮椅,2018年启用,到2021年已经入驻了50多家医疗场所,专人消毒,随时取用。患者使用微信扫一扫停放桩上的二维码,注册并缴纳299元押金后,就可借走使用和还车,当天是免费使用的。使用的医院,包括北京同仁医院西院区、北京天坛医院等。

怡合春天还做过更多尝试,如挂号、缴费、检查检验自助预约、医疗文书查询打印等功能的智能自助机,以及医院的共享储物柜、健康小屋等。

怡合春天将自己定位为“互联网+医院”的解决方案提供者,并表示,基于多年的市属医院合作基础,已经形成了成熟统一的支付、结算、患者管理体系,能够降低二次开发成本。

京医通多年的运营经历,给怡合春天加分了。公司称,可以充分利用京医通现有流程及资源,节省HIS系统对接及开发的时间,实现快速上线。

但是,钱依旧是个大问题。

上述网传文件中,怡合春天称公司独自负担京医通项目数亿元的成本,已有七年之久。“因无力承担高昂的运营成本”,将于4月20日上午9点停运。《财经·大健康》致电、邮件、走访怡合春天,均未获其对此事的回应。

北京市卫健委4月19日表示,将进一步督促指导公司从维护公众利益出发,依法理新解决纠纷。

“银医合作”模式出现裂痕

作为此次“被催债”的一方,北京银行在医疗领域并不是新鲜面孔,在医保结算、医疗领域的经历已有20多年。

2001年,北京银行获得了承办北京市社会基本医疗保险基金存储和结算业务的资格。目前,北京银行的医保系统已经累计服务了北京市的2000余万城镇居民,在3000家以上定点医疗机构实现了实时结算功能。

2021年,北京银行为北京朝阳区内15万参保单位、400余万参保人提供医保服务,累计发放医保存折超过18万张,实现医疗保险支付业务约11万笔,累计支付医保资金超24亿元。

在全力支持北京医保事业的同时,北京银行自身也在提升。截至2021年9月末,北京银行总资产达到3.06万亿元。

银行出资做互联网医院,在2015年至2016年最多见,其后渐少,竞争太机烈了。“每家银行和医院的合作模式也不一样。”一家互联网医疗平台的从业者告诉《财经·大健康》,上述这种现象就是正常的“银医合作”模式,只是后来逐步稳定了。

一些同类的互联网医疗平台公司,会和比较多的银行有合作关系,共同完成合作医院的互联网医疗和信息化建设。

“银医合作”模式,其中有一种就是银行希望医院在自家开户,于是就提供了互联网医院系统建设服务,这样医院的资金都从该银行走。在这类合作中,互联网医疗平台则作为运营合作方,提供诸如搭建平台、搭建App等解决方案。

2015年2月6日,北京银行与北京大学肿瘤医院的合作签订时,时任北京银行董事长闫冰竹表示,北京银行将继续细化服务,通过“京医通”等惠民金融品牌,为北京大学肿瘤医院及市医疗卫生机构提供更加完善便利的金融服务。两年后,2017年2月15日,北京银行披露,闫冰竹辞任董事长一职。

融资过,不算顺畅

怡合春天也一度谋求过融资。

目前,怡合春天的大股东是马骏,持股43%,他也是这家公司的法定代表人,是执行董事、经理。

天眼查显示,其余的股权,由4家投资公司分得:北京众翰投资中心(有限合伙)持股40%,马骏也是该公司的执行事务合伙人;天悦投资控股有限公司持股8%,拉萨上投信息科技有限公司持股5%,北京众谊投资中心(有限合伙)持股4%。

怡合春天的融资之路并不顺畅。

2017年9月,中青中联(北京)投资有限公司作为投资人,出现在该公司的新增股东之列,但2021年6月即退出。中青中联(北京)投资有限公司,是中国青旅实业发展有限责任公司(下称“中国青旅实业”)的全资子公司,后者由中国青旅集团有限公司持股20%。

中国青旅实业曾在2018年中发生过子公司违约事件,多家金融机构“踩雷”,彼时,违约事件的相关债权方机构人士曾收到过中国青旅实业发来的申请函,对方希望欠款能够延期支付。

怡合春天与中青中联(北京)投资有限公司亦有摩擦。天眼查显示,2020年,北京市第三中级人民法院的一次“国内非涉外仲裁裁决”中,裁判结果显示,被执行人中青中联(北京)投资有限公司,配合申请执行人马骏以及被执行人怡合春天,办理怡合春天减少一亿零二百万元注册资本的变更登记手续。

同时,冻结、划拨被执行人中青中联(北京)投资有限公司名下银行存款一百二十六万七千三百元;冻结、划拨该公司应支付的迟延履行期间的债务利息,以及应负担的案件执行费。

高昂的运营成本,运营经费难堪重负,这并不只出现在京医通平台。

一位从业者向《财经·大健康》确认,关于系统建设的成本,平台建设费约在300万元的规模。互联网医疗的挂号、就诊服务难以盈利,几乎是业内的共识了。比如以挂号业务起家的微医,多年来业务不断丰富,到2020年仍然亏损。

京医通将何去何从?