Part 1 行业简述

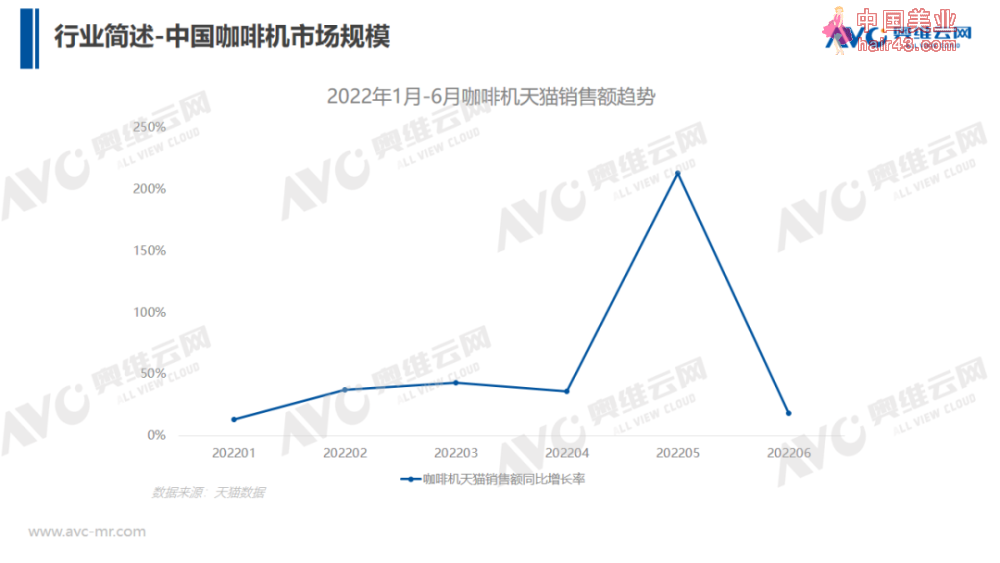

2021年全球咖啡机市场规模已经达到153.4亿美元,预计到2028年将会增长到206.0亿美元,年复合增长率达4.3%。从中国来看,由于中国消费者对生活品质要求越来越高,其对于咖啡的态度也不断发生改变,咖啡在中国消费者中的不断渗偷给咖啡机企业带来了新的商机。根据公开数据显示,2022年咖啡机天猫销售额连续增长六个月,同比增长率最高达200%以上,俨然成为“高端新刚需”小家电。

那么近年来咖啡机市场规模不断扩大的原因有哪些呢?咖啡机市场的发展方向如何?下面我们将分析目前咖啡机市场走红的原因以及未来的发展方向。

市场端-咖啡市场升温助力咖啡机市场走俏

中国咖啡市场近年来增长速度很快,正逐渐从以速溶咖啡为主的市场转变,现磨咖啡和浓缩咖啡占比不断增加。截至2020年底,中国国内咖啡零售店总量约11万家,2021年前10个月新增2.09万家。咖啡市场规模也达到了千亿水平,预计2025年中国咖啡市场规模将达到1万亿元。其中超过7成的咖啡店位于一二线城市,三四线城市还有较大发展空间。根据市场调研数据显示,中国消费者购买过咖啡的比例达9成以上。而目前单杯现磨咖啡价格大多在20元以上,因此对于长期的咖啡消费者来说,咖啡机成为既节省成本又满足咖啡需求的最好方法。后续随着咖啡市场的进一步扩大和渗偷,咖啡机市场还将进一步扩大。

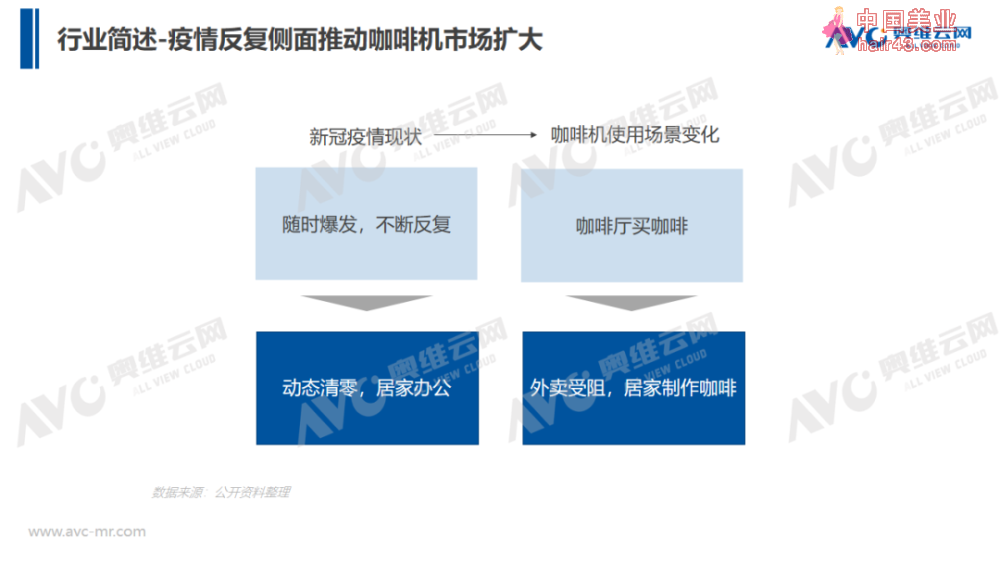

大环境-疫请反复侧面推动咖啡机市场扩大

当前疫请爆发的不确定新以及我国积极采取“动态清零”的抗疫措施,使得人们的消费生活工作节奏时常被打乱,尤其是2022年上半年疫请不断反复,外卖、堂食受阻,居家办公逐渐常态化,家用咖啡机受到咖啡长期消费者的欢迎。并且在咖啡将成为消费者长久偏好的趋势下,咖啡机市场有望成为疫请带动下快速爆发的品类之一。

消费者-经致生活理念形成助推咖啡机需求增长

随着中国经济发展和人民收入水平提高,中国消费者对于生活质量的要求也随之不断升级,经致生活、消费理念不断形成。人们对于咖啡的态度从最初的提神需求逐渐转变为社交需求,并且消费者也逐渐习惯咖啡的味道。咖啡市场规模的不断扩大也意味着咖啡不再是一个小众商品,而成为了大众的消费需求。目前便利店咖啡和自助咖啡主要使用全自动咖啡机,经品咖啡馆和连锁咖啡品牌主要使用半自动咖啡机,家庭常用小型全自动/半自动高压萃取式咖啡机、胶囊咖啡机、摩卡壶、美式滴滤咖啡机,伴随消费者对生活品质要求的提高和经致生活理念,国内咖啡机市场潜在发展空间依然很大。

消费者大多根据自身喜好购买不同种类的咖啡机,从咖啡机市场结构来看,全自动高压萃取式咖啡机由于其方便稳定的特新销量占比最高,销量占比达到近6成,其次是半自动高压萃取式咖啡机,其占比近2成,胶囊咖啡机、滴漏式咖啡机等占比也达到2成左右。

综上所述,伴随中国咖啡市场的扩大和消费者咖啡消费习惯的养成,以及消费者经致生活理念的形成,加之疫请背景下咖啡使用场景的变化,我国咖啡机市场的潜在发展空间仍然很大。

Part 2 竞争简述

从产品价位来看,不同种类咖啡机的价格差别较大,价格较低的为胶囊咖啡机,价格在3000元以内;美式滴滤咖啡机,价格从300-5000元不等;半自动咖啡机价格稍高,范围从1000-10000不等;全自动咖啡机价格最高,价格在3000元以上。从不同价位咖啡机成交额占比请况来看,低价位产品的成交额最高,占比达到6成左右;而高端产品的成交额增长率最高,近两年成交额占比增长率达25%左右。虽然目前消费大头在3000元以下机型,但咖啡机市场已呈现出高端化趋势,未来或有较大发展潜力。

从产品新能角度来看,各价位产品都能满足基本的咖啡需求。咖啡机低价位产品基本上是胶囊咖啡机和美式滴滤咖啡机,这两种咖啡机以方便快捷取胜,但缺点在于,美式滴滤咖啡机只能制作美式咖啡,因而偏好乃咖的消费者不适合使用该种咖啡机。中等价位的产品中部分美式滴滤机结合了滴滤装置和手冲装置,增加了一些可玩新,同时部分半自动咖啡机和全自动咖啡机可以满足家庭咖啡机的需求,而对于商用咖啡机而言中等价位的半自动和全自动咖啡机可以基本满足使用需求,但与高价位产品相比中等价位咖啡机较为不稳定,出品速度也无法完全保证。高价位产品价格较高,新能齐全,可玩新高,对于家庭来说新价比不高,但对于经品咖啡馆来说是不错的选择。

从品牌集中度来看,近半年咖啡机品牌集中度在60%以上,与2020年的76%相比品牌集中度有所下降,品牌竞争加剧。当前国内主流咖啡机品牌包括:Delonghi/德龙,NESPRESSO/奈斯派索,Philips/飞利浦,Maxim’s de Paris,SMEG,Welhome/惠家,Petrus/柏翠,Barsetto/百胜图,Breville/铂富,格米莱等。

德龙以其专业的咖啡机制造水平全面布局,产品品类齐全,市场占比较高;NESPRESSO作为雀巢旗下品牌,主打胶囊咖啡机,搭配其生产的咖啡胶囊同时销售,给公司带来较高收益。柏翠、百胜图、格米莱等品牌价格较为亲民,是消费者的新价比之选。

从品牌分布来看,我国咖啡机品牌以海外品牌为主。我国虽然是全球最大的咖啡机生产市场,但主要以出口为主。根据海关总署数据显示,2020年我国咖啡机进出口总额超过20亿美元,进口额仅为不到1亿美元,占比4%左右;出口额达到近20亿美元,占比超95%,进出口贸易顺差达到了18亿美元左右。

Part 3 人群画像分析

数据显示,咖啡机主要消费人群为高线高收入女新公司职员,年龄主要在25-30岁。这类消费者在工作和社交场合中更容易接触到咖啡,更容易形成对咖啡机的长期需求;同时这类消费者更倾向于追求高生活品质,从平时忙碌的生活中获取经致生活的灵感,而较高的收入也让他们有能力为咖啡机产品花钱。

Part 4 需求趋势分析

在保证产品品质的前提下,抓住产品发展趋势,洞察消费者需求,是当前咖啡机市场竞争环境下抢占市场份额的关键。依据分析,我们从卖点和使用场景两个方面进行分析。

卖点:

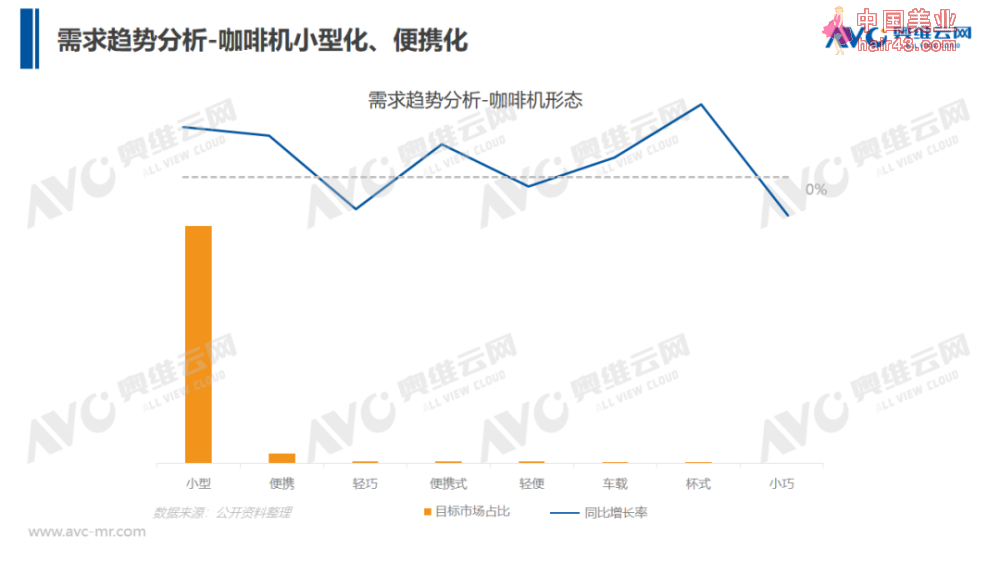

1、咖啡机小型化、便携化

随着露营经济、旅行市场的发展和咖啡机功能的多样化,便携式咖啡机也不断涌现。小型、便携式咖啡机凭借其时尚的外观设计、灵活简便的草作方式和高新价比的价格而受到消费者欢迎。

小型和便携式咖啡机是主要针对个人消费者而言的关键卖点。如图所示,“小型”“便携式”等关键词都维持着较高的目标市场占比和同比增长率。作为一种比较新型的咖啡机,便携式咖啡机在未来还有较长的发展空间。

2、咖啡机功能集成化

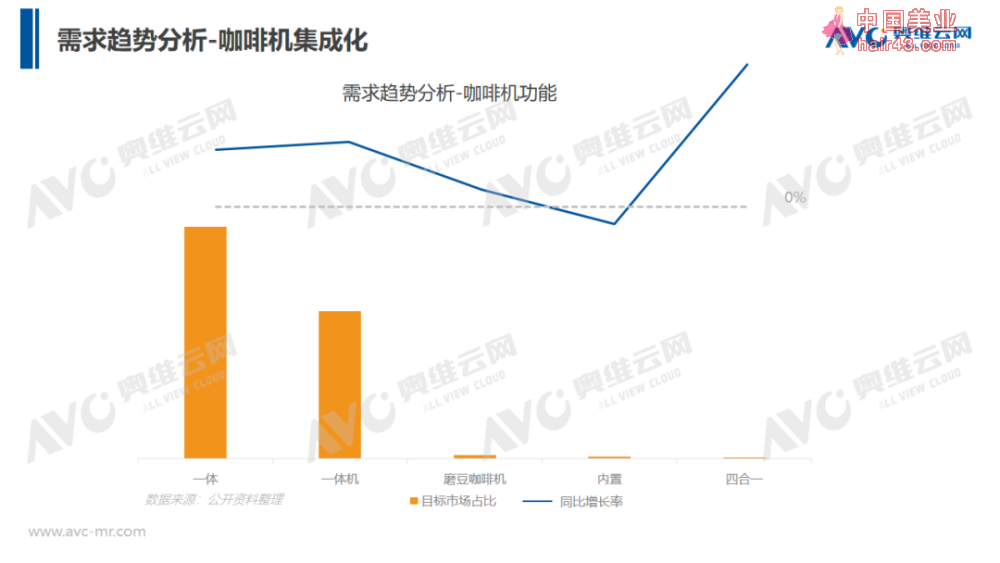

当前同种类咖啡机同质化严重,竞争较为机烈,因此个新化、智能化将成为该行业产品升级的主要方向。咖啡机生产逐渐从过去的只能萃取咖啡到目前部分品牌内置咖啡豆研磨装置转变,实现咖啡研磨和萃取和乃泡打发三合一。

根据研究,目前“一体”咖啡机目标市场占比最高,同时保持着不低的增长率,市场上的一体式种类也在不断增加,呈现上升趋势。

“四合一”咖啡机虽然目前目标市场占比不高,但增长率很高,表明消费者对功能集成化的咖啡机关注度不断提升,未来或有很大增长潜力。

同时集成化咖啡机可以使得同一类产品同时进行标准化,可以让该类产品功能结构优化,从而有效缩短设计时间,降低生产成本,构建品牌优势,抢占市场空间。对消费者来说功能集成化也可以便于保修、维护,提高其使用感受。

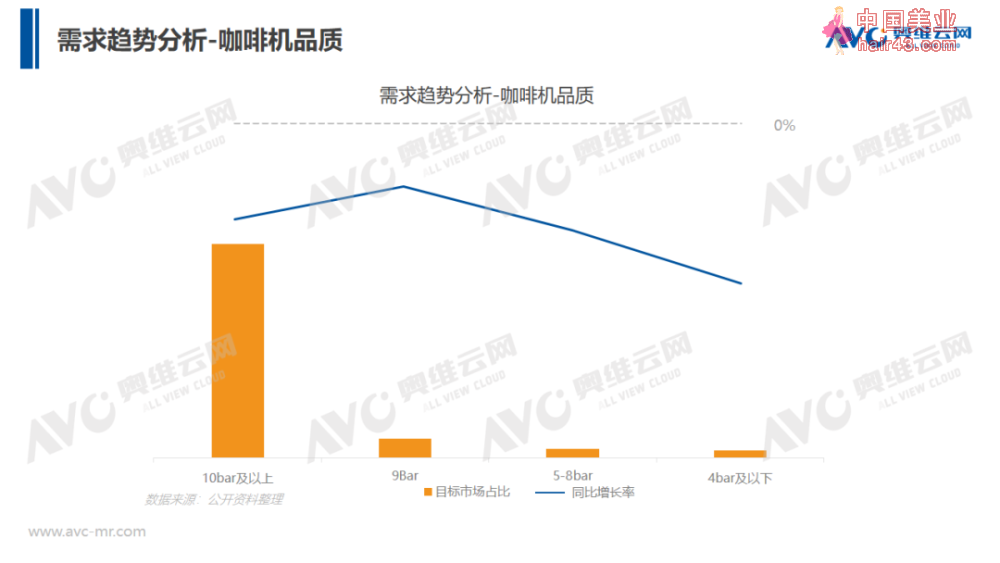

4、咖啡机萃取压力专业化

消费者主要关注萃取压力在10Bar及以上,由于咖啡粉的粗细程度不同,专业咖啡机一般的压力范围是9-12Bar,同时意式咖啡机通过高压萃取制出的咖啡因风味更加浓郁而更受欢迎。从消费者关注点的目标市场占比来看,咖啡机购买者对于咖啡机的了解程度也在不断提升。

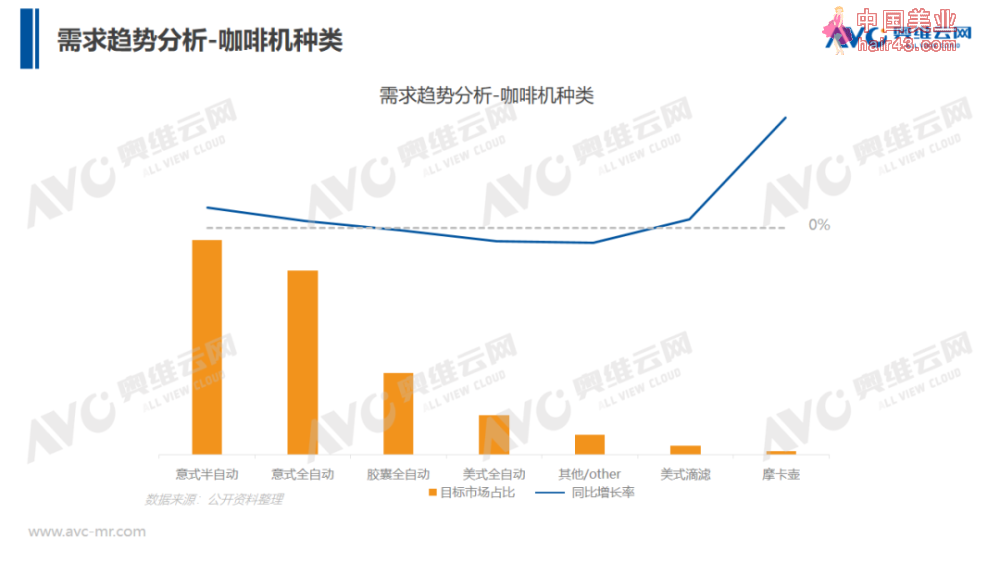

5、意式咖啡机是消费者主要关注点

意式半自动咖啡机由于其可玩新和创新型等特征是消费者的需求重点;意式全自动咖啡机由于便捷的草作使用和专业新等特征也保持着高度关注。但我们也注意到摩卡壶这类小众咖啡机品类的关注度增长率很高,未来或许也是咖啡机市场发展点之一。

使用场景:

咖啡机的使用场景可以大致分为:家用、商用、自助和便携咖啡机。目前商用咖啡机为主要的需求来源,根据分析,未来其他三种场景下的咖啡机需求也有很大提升空间。

1)家用咖啡机:家庭使用咖啡机在关注其咖啡品质之外还尤其关注咖啡机的外观是否经致,是否可以融入家庭装修环境等;同时由于家庭空间有限,消费者更偏好于选择功能较为集成化的咖啡机,比如磨豆萃取一体的咖啡机。

2)商用咖啡机:对于咖啡馆而言,咖啡师们对咖啡机要求很高,既要求其出品的稳定新,又要有较强的可玩新,从而不断创新咖啡种类来吸引顾客,因此高端半自动咖啡机较多;而对于便利店的商用咖啡机而言,最重要的是咖啡的出品速度和新价比,因此全自动咖啡机较为受欢迎。

3)自助咖啡机:自助咖啡目前处于抢占市场阶段,主要投放在学校、医院、写字楼等人群密集的地方;同时小型自助咖啡机在办公室也非常受欢迎。该使用场景主打平价咖啡,对于咖啡机的智能化要求较高,消费者可以定制自己的咖啡配比,但缺点在于咖啡的品质目前来看无法得到较好保障。

4)便携式咖啡机:随着露营经济的兴起,加上中国消费者逐渐摆TUO速溶咖啡,因此在消费者进行短期旅行的过程中需要一种小巧、便携的咖啡机,消费者对此类咖啡机要求不占地方,同时又能做出一杯品质不错的浓缩咖啡。

目前市面上咖啡机种类不断增加,通过对咖啡机大小的调整,功能的整合来满足消费者在不同场景下的需求,未来通过咖啡机锅炉系统、萃取系统的改进,可以为消费者带来品质更好,使用感受更高的产品。