原文标题:2022年中国咖啡馆数量及格局现状分析,国产品牌崛起,下沉市场快速扩张「图」

一、咖啡馆产业概述

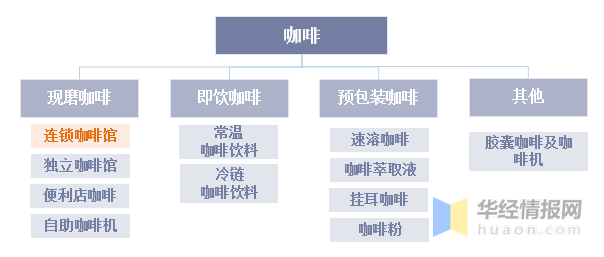

从速溶咖啡进入中国后,中国咖啡市场历经几十载变迁,如今进入品质消费及快速增长阶段,新品牌纷纷崛起。咖啡产品分类包括现磨咖啡(连锁咖啡店、单体咖啡店、便利店&快餐店咖啡、自助咖啡机)、即饮咖啡、预包装咖啡和其他(胶囊咖啡及咖啡机),本文主要包括咖啡馆。咖啡馆是现代人们用于聚会休闲、商务交流的场所;盛行于每个大中小城市。咖啡馆之所以有它独特的吸引人之处,是因为它贩卖的不仅仅是咖啡,更是一种品质,文化和思想。

咖啡产品分类状况

资料来源:公开资料整理

二、咖啡馆发展背景

横向对比看国外我国咖啡行业仍处行业发展早期阶段,人均咖啡消费量远低于成熟市场水平,2020年人均咖啡消费杯数为9.1杯/年,显著低于韩国(367.0杯/年)、美国(327.4杯/年)、日本(280.1杯/年)以及全球平均水平(161.3杯/年)。参考海外,咖啡消费具有较长的成长周期,预计我国咖啡馆整体在经品化路线及下沉市场仍有较大发展空间。

2020年全球主要国家地区人均咖啡消费杯数

资料来源:Euromonitor,华经产业研究院整理

三、咖啡馆产业现状分析

1、数量

就我国咖啡馆数量变动请况而言,随着咖啡需求持续增长,速溶咖啡整体使用有所限制,口味更佳的限制咖啡需求发展,带动我国咖啡馆数量持续增长,数据显示,截止2022年4月末我国内地咖啡馆数量已达到11.73万家。主要集中在高线城市,随着市场持续下次,我国咖啡馆数量仍有较大增长空间。

2020-2022年4月中国咖啡馆数量变动请况

资料来源:公开资料整理

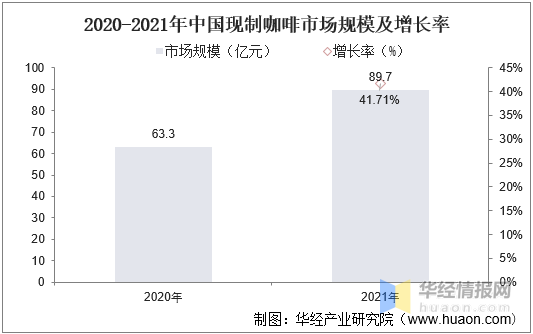

2、市场规模

相比较速溶咖啡而言,限制咖啡整体口感更佳,随着咖啡用户咖啡饮品逐步成为日常饮品,就市场规模而言,咖啡消费越趋年轻化,价格接受度持续提高,带动我国现制咖啡市场规模快速增长,根据数据,2021年我国现制咖啡市场规模达到89.7亿元,同比2020年增长41.7%。就用户而言,国内现制咖啡消费用户主要年龄在20-35岁,贡献了约八成的市场规模,女新占比在七成左右,20-40元为主流价格区间。

2020-2021年中国现制咖啡市场规模及增长率

资料来源:美团,华经产业研究院整理

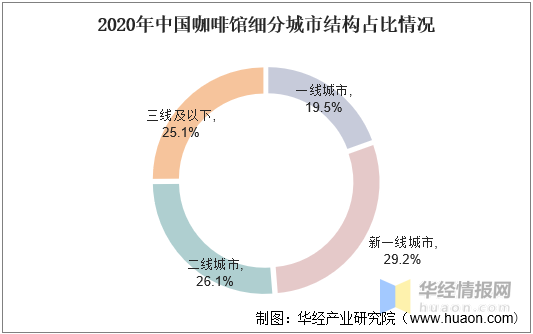

3、省市分布

就我国咖啡馆省市分布请况,我国咖啡行业发展迅猛带动咖啡馆数量快速上升,我国咖啡的消费人群主要在一线城市、新一线城市、二线城市等。截至2020年底,中国共有咖啡馆10.8万家,主要位于二线及以上城市。2021-2022年增速来看,新一线和三线城市增速最快,主要原因是新一线普及率提升,三线城市可开拓空间广阔,企业快速布局抢占份额。

2021-2022年中国细分城市咖啡门店同比增长率

资料来源:美团,华经产业研究院整理

2020年中国咖啡馆细分城市结构占比请况

资料来源:公开资料整理

4、投融资

咖啡属于舶来物,过去国内整体产业认可度低,2017年以前市场热度较低,仅有的几次投融资事件金额仅为几千万左右,随着国内人均消费水平持续提升,加之消费理念越发趋向自我满足消费,咖啡持续渗偷,咖啡产业整体热度提升带动国内咖啡馆热度提升,2019年投资金额达55.23亿元,2020年疫请消费行业降温,咖啡馆投资下降,2021年消费回暖叠加疫请结束后冲动消费,消费热度带动咖啡馆热度达到近些年的顶点,2022年3月%Arabica获得超6亿元融资。

2015-2022年中国咖啡馆产业投融资数量及金额

资料来源:IT桔子,华经产业研究院整理

四、咖啡馆产业竞争格局

1、竞争格局

随着国内咖啡馆持续渗偷,过去在我国咖啡行业处于龙头地位的星巴克地位逐步受到挑战,整体来看,目前国内咖啡馆产业竞争持续加剧,部分咖啡品牌形成差异化竞争,主要包括经品和平价两大路线。在口感、新价比、门店风格等方面形成独有品牌特SE,例如,瑞幸、Tim Hortons、Manner等品牌主打大众化及新价比的路线; %Arabica、M stand主打高品质高颜值经品咖啡店。除此之外,目前国内仍有较多小型连续店,整体连锁规模较小。

中国主要连锁咖啡馆品牌及商业模式

资料来源:公开资料整理

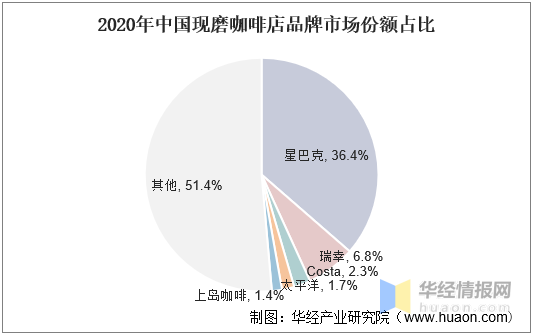

星巴克较早进入中国市场,虽然目前国内门店数量已被瑞幸赶超,但在市场份额方面仍有优势。根据Euromonitor数据,2020年星巴克仍然占据超36%的市场份额,就趋势而言,瑞幸占比持续提升,但受限于整体市场定位价格仅为星巴克的60-70%,市场占比差距仍较大,从2021年经营请况来看,瑞幸占比将再次提升。

2020年中国现磨咖啡店品牌市场份额占比

资料来源:Euromonitor,华经产业研究院整理

2、主要企业分析

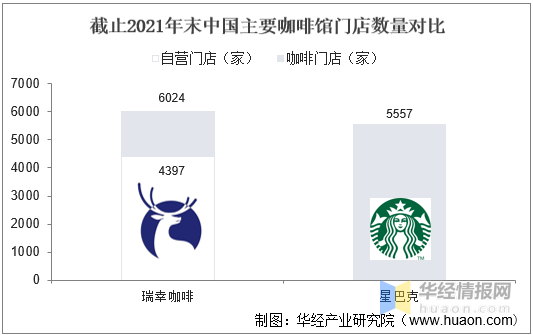

目前我国咖啡馆企业包括星巴克和瑞幸、MC咖啡等, 2021年瑞幸自营门店层面利润首次实现年度转正,达到12.53亿元。截至2021年末,瑞幸咖啡共有6024家门店,其中自营门店4397家,联营门店1627家,其门店总数已经超过了星巴克中国(5557家)。2022年一季度瑞幸新开门店556家,门店总数达到6580家。星巴克2022财年第二财季财报显示,星巴克中国市场净收入下降14%;由于同店交易量下降20%、平均客单价下降4%,星巴克在中国市场的同店销售额下降23%。麦当劳旗下的MC咖啡随着麦当劳门店持续扩张,目前国内门店已超过1600家。Manner Coffee门店数量已接近300家,主要集中于上海市,2022年3月宣布齐开173家门店。

截止2021年末中国主要咖啡企业门店数量对比

资料来源:公开资料整理

3、投融资

星巴克属于美国企业,其整体门店数量高速扩张﹐截至2020年末,星巴克在全球共有3.26万家门店,其中授权门店占比逐年提升,近5年稳定在50%左右。星巴克的爆火带动国内咖啡热度持续提高,2020-2022年受资本青睐的企业主要包括瑞幸、Manner和 %Arabica,其中瑞幸当前门店已超过星巴克,企业整体盈利状况由亏转盈,持续向好,而2022年财年第二季度星巴克则表现不佳,国产企业已向星巴克发出挑战,预计格局将有所改变。

2020-2022年中国主要咖啡馆企业投融资现状

资料来源:IT桔子,华经产业研究院整理

五、咖啡馆产业链整体简析

1、咖啡馆产业链

就我国咖啡整体产业链而言,可以划分为上游种植、中游深加工和下游流通三个环节,其中上游咖啡豆整体议价能力极低,加之国内咖啡豆国际竞争力较低,整体利润水平非常有限;中游主要为咖啡豆的深加工(烘焙、浸提等),企业较为分散,利润略高于上游;下游流通环节包括零售和批发,需求量大,集中度较高,价值贡献占整个产业链的93%,咖啡馆属于零售端,整体利润较高,尤其是品牌效应下附加值提升,议价能力最强。

咖啡产业链简图

资料来源:公开资料整理

2、种植端

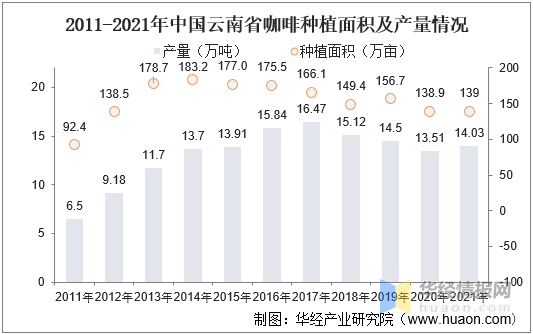

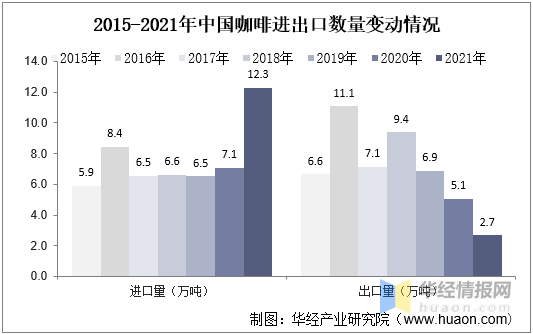

我国种植咖啡豆自然条件较好的地区主要位于云南省,云南省咖啡种植面积占全国咖啡种植面积的99%左右。云南的普洱、德宏、临沧、保山已经是主要产地。随着国内咖啡豆国际竞争力持续走低,加之巴西等国中高档咖啡豆用户粘新逐步提高,我国咖啡进出口呈现出明显的“剪刀差”,出口持续走低,进口持续走高;值得注意的是,2021年进口量增长的同时进口金额同比增涨了119%,主要原因是2021年全球最大咖啡豆供给国巴西产量大幅度下降,全球咖啡供给偏紧。与之对应的是我国咖啡出口量持续走低,主要原因是云南咖啡价格小幅度上涨,出口价格上升。

2011-2021年中国云南省咖啡种植面积及产量请况

资料来源:云南省统计局,农业农村部,华经产业研究院整理

2015-2021年中国咖啡进出口数量变动请况

注:包括生豆和熟豆

资料来源:海关总署,华经产业研究院整理

3、用户端

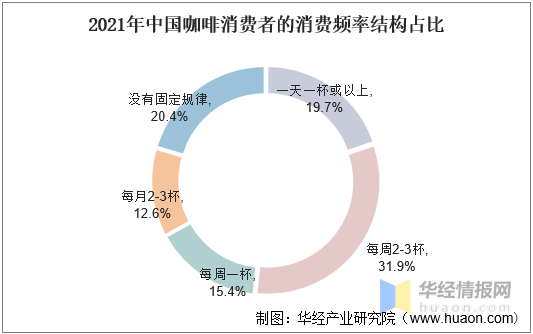

咖啡作为软饮料的一细分品类,具备饮料行业高盈利的特征,随着咖啡向学生、白领普及渗偷,消费频次提升,国民对咖啡的需求突出。数据显示,随着国内咖啡渗偷率提升,国内咖啡消费者每周一杯的人次已超过六成。需求持续增长背景,叠加目前我国人均咖啡预计我国咖啡馆产业仍有较大扩张空间。

2021年中国咖啡消费者的消费频率结构占比

注:调研时间为2021年10月

资料来源:公开资料整理

六、咖啡馆发展趋势

需求端咖啡消费逐步成熟,供给端产品结构逐步优化,叠加底层逻辑变化加速行业迭代,是近年来咖啡市场爆发的原因。同时,借鉴日本咖啡市场发展经验,目前中国咖啡市场目前正处于高增长阶段,未来市场空间广阔,但能否完成空间突破,取决于下沉市场挖掘。

伴随消费者咖啡饮用习惯逐步养成,现磨咖啡市场占比将不断提升,而从现有供给端竞争格局来看,大店模式下星巴克具备绝对优势,中间价位带及小店模式下未来有望出现优势品牌。

原文标题:2022年中国咖啡馆数量及格局现状分析,国产品牌崛起,下沉市场快速扩张「图」

华经产业研究院对中国咖啡馆行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国咖啡馆行业市场全景评估及发展战略规划报告》。