图片来源@视觉中国

文|窄播,作者|杨奕琪,监制|邵乐乐

据不完全统计,消费行业在过去两个月发生了近70起投融资,主要集中在餐饮和食品饮料。

引起我们关注的是咖啡行业,在过去的两个月一共有6家咖啡公司宣布获得融资,除了「乐饮创新」和「塞尚Ru业」两家供应链公司,其余均为咖啡连锁零售品牌。

以瑞幸、Manner、挪瓦这类全国新品牌的快速扩张,Tim Hortons等海外咖啡品牌的加速进入,以及代数学家等区域连锁咖啡品牌的密集出现为标志,咖啡行业这两年进入快速发展的阶段,多位入局者都将其看作巨大的增量红利。

过去一年,MANNER、NOWWA、三顿半、永璞、隅田川等咖啡品牌陆续斩获多轮融资,三顿半在今年618还登上天猫食品榜第二名,领先麦当劳,仅次于肯德基。咖啡市场还受到跨界选手的关注,便利店、茶饮品牌相继进入咖啡市场,就连李宁和华为也开始注册咖啡相关的商标了。

行业普遍认可的关键拐点来自瑞幸。曾遭遇造假丑闻的瑞幸咖啡2021年实现自营门店全面盈利,今年一季度宣布盈利,店铺数量超过7000家,并且把生椰拿铁卖到了1亿杯,开启了国产咖啡品牌饮品化的趋势。瑞幸的产品、价格带、店型以及品牌打法也给咖啡市场带来了很大的启发。

一位投资人曾用五年前的茶饮向我们类比今日之咖啡的品类机会,「茶饮行业排名前十的公司都极其优秀,他们的共同点是,都在五年前坐上了茶饮这个电梯。今天,咖啡品类也是瑞幸、Manner这些公司的最大红利,所以他们才能从1楼很快爬到10楼。」

在行业快速发展的背景下,后端供应链也开始受到资本关注。

一个是经品咖啡供应链公司「乐饮创新」。乐饮几乎是伴随着咖啡行业品牌端的发展变化成长起来的。2017年和2018年,乐饮陆续研发了冷萃咖啡液生产设备、推出了冻干工艺的冷萃冻干咖啡,服务了永璞、鹰集、鱼眼等经品速溶咖啡品牌。

2020年,乐饮的「闪萃工艺」及标准化规模生产设备陆续为.JPG、TAG、OATLY及永夏咖啡等咖啡连锁品牌服务。随着现制餐饮门店、新茶饮、便利店等跨界选手加入,乐饮今年还在上海成立了销售公司,计划向这些公司提供咖啡售卖的一站式解决方案。

另一家在今年5月披露融资消息的「塞尚Ru业」则是瑞幸的供应商,与瑞幸一起研发了厚Ru拿铁和丝绒拿铁。除此之外,服务于喜茶、乐乐茶、M Stand等近千家咖啡、茶饮品牌的「必如」(冰博客)也在过去两年获得过两轮融资。

回到品牌端,这两个月的融资品牌跟2021年有所不同,一是越来越多的区域品牌拿到融资,二是咖啡饮品化的趋势愈发明显。

区域品牌方面,柠季全资控股的「RUU」和书亦烧仙草投资的「DOC」均来自长沙。5月获得融资的「八福咖啡」和「小洋侨」,分别是来自广州和海南的咖啡品牌,前者两家店均落在广州的城中村,后者称在海南兴隆、重庆、北京、张家口等地开设了线下店。

今年6月获得融资的「歪咖啡」则以宁波为起点,计划今年做偷宁波市场,之后在浙江其他地区进行布局。值得一提的是,宁波的咖啡市场目前处于发展期,各个价格带的咖啡品牌基本都有,比如星巴克、瑞幸、M Stand、Tim’s、%阿拉比卡等。

今年6月,喜茶投资了少数派咖啡。少数派咖啡是一家焙炒咖啡服务商,在合肥有一家门店。喜茶创始人聂云宸此前也投资了两家区域咖啡品牌,分别为长沙的乌鸦咖啡和深圳的KUDDO咖啡,聂是前者的控股大股东。

就在2021年之前,拿到融资的大部分还都是经品咖啡品牌,且几乎都是从咖啡高地上海长出来的。当时,行业普遍认为,咖啡的主要消费市场集中在北上广深,尤其是上海。2021年上海市发布的《上海咖啡消费指数》显示,上海共有6913家咖啡馆,居全球最高。

但这两个月拿到融资的基本都是一线城市之外的区域品牌。至少从2021年下半年开始,几乎每个新一线或二线城市,都跑出了区域的中小型咖啡连锁品牌。

美团美食发布的《2022中国现制咖啡品类发展报告》显示,新一线和三线城市的咖啡门店数量增速最高,近19%。外卖数据显示,三四五线城市的咖啡订单量同比增长200%以上。

咖啡品牌在区域市场的发展驱动力是什么?

从供给端来看,咖啡是新茶饮之后的增量红利,但一线城市的咖啡品牌供给趋于饱和,区域市场更有机会。

歪咖啡的创始人曹玉志在创立咖啡品牌之前就有十余年的茶饮行业创业经历,曾创立茶饮品牌麦茶德。

NOWWA咖啡的创始人郭星君则提到,咖啡品类在北上之外的其他地区是有红利的,「商业地产可能已经招了10家乃茶店了,不需要再招乃茶店了,但需要一两个咖啡馆。」

从需求端来看,星巴克和瑞幸逐步提高了消费者对咖啡的接受度。曹玉志认为,相比一线城市,咖啡消费需求在新一线城市等下沉市场增长同样旺盛,只不过因为相对缺乏适口产品,品牌化比较初级。

「饮品化」正是咖啡品牌打开大众市场的钥匙。比如星巴克在美国市场就是靠更饮料化的产品「星冰乐」接触到更广泛的非咖啡客群。近一两年,星巴克在中国上线的产品也都以乃味、甜味咖啡为主,比如去年圣诞季的「太妃榛果拿铁」、最近的「冰震浓缩」。

瑞幸也验证了这一点。瑞幸从创立之初就开始尝试咖啡饮品化,真正出圈的是2021年4月上线的生椰拿铁。生椰拿铁不仅取得了推出一年销量高达1亿杯的业绩,如今还成为很多咖啡店的常驻饮品。

生椰拿铁之外,瑞幸还相继推出了厚Ru拿铁、椰云拿铁、丝绒拿铁。今年5月,瑞幸还重新上线橘金气泡咖啡,并在微博预告了一批水果拿铁和美式回归。

按照价格带划分,国内现有咖啡品牌可以分为几个梯队:经品咖啡品牌%阿拉比卡、Blue Bottle价格基本在40元左右;星巴克、Costa的价格在30元左右;瑞幸、manner、挪瓦属于价格基本在15-20元的平价咖啡品牌;蜜雪冰城的咖啡品牌「幸运咖」则定位到5-10元的价格带,三顿半、永璞等经品速溶咖啡品牌也处于这一价格带;最后就是雀巢、麦斯威尔这类单价1-2元的三合一咖啡。

在这之中,以咖啡饮品为核心的主要是星巴克往下的大众咖啡品牌,他们受到星巴克、瑞幸乃至茶饮品牌的启发,开始用加乃、加糖、加水果、加小料等方式,让原本酸苦的咖啡变得适口。

比如定位与瑞幸、manner类似的NOWWA咖啡和Double Win咖啡。NOWWA的创始人郭星君认为用新茶饮的调制手法做咖啡,更容易培养消费者的口味偏好,目前他们的风味咖啡销量占比超过50%。

Double Win的创始人认为咖啡跟中国人存在距离,他们想通过风味咖啡,成为乃茶人群和咖啡人群之间的一道桥。幸运咖甚至直接在咖啡烘焙环节就加入了甜度,最终在终端提供给消费者的美式自带甜感。

在经品速溶的细分品类,永璞、时萃也都尝试在咖啡中增添各种风味,比如榛果、草莓、葡萄等。永璞咖啡的创始人铁皮就曾向我们表示,永璞可以做更大众的咖啡饮料市场,风味化一定是这一市场的重要趋势。

一些速溶咖啡品牌甚至直接推出可以直接喝的拿铁,比如今年4月获得青山资本投资的中式咖啡品牌「花田萃」,目前已推出厚Ru拿铁、玫瑰拿铁、大红袍拿铁三款乃咖冻干粉。瑞幸的椰Ru供应商之一「菲诺」也推出了即饮的生椰拿铁。

近几个月拿到融资的区域咖啡品牌也基本以咖啡饮品为主,且价格大多在10元-20元。

比如柠季孵化的「DOC」,常驻菜单超一半是创意咖啡,在最近一次品牌升级后还新增了杨枝甘露、鲜果茶等不含咖啡因的饮品。DOC将花果香+植物基作为产品研发的主线,推出了玫珑麦醒拿铁、超能蕉拿铁等创意咖啡。创始人胡喜欢把瑞幸视作标杆,认为瑞幸以生椰拿铁为起点开创了咖啡的爆品模式,而「口味大众化」和「价格大众化」是爆品的成功因素。

此外,「歪咖啡」在满足消费者基本咖啡的基础下,以椰青美式、生椰拿铁歪等椰汁咖啡为起点,逐渐推出芒果、凤梨、草莓等水果咖啡,其中特调拿铁和水果咖啡的销售占比为30%-40%,并且有逐步上升的趋势。

「八福咖啡」的大部分产品为乃咖、水果美式,菜单上还有老盐柠檬茶、金桂橄榄汁等几款具有区域特SE的茶饮单品。「RUU」除了4款基础的意式咖啡外,其余产品均为美式和拿铁特调,招牌榜单中仅有的两款美式分别加入了薄荷叶和梅子来提高适口新。

咖啡的饮品化归根结底还是跟中国消费者的咖啡消费偏好有关。在复盘生椰拿铁的火爆原因时,负责瑞幸产品体系和供应链管理的高级副总裁周伟明就从消费者需求和变化提出了判断。

相比起欧美市场超70%的黑咖啡不含乃,中国消费者更喜欢喝乃咖。为了让产品更符合大多数咖啡消费者不喜欢咖啡苦味的偏好,他们选择用大众接受度高的椰子做拿铁,并通过调整牛乃结构把咖啡的苦味调掉。

另一方面,他们认为生椰拿铁可能踩中了乃茶用户向乃咖用户转变的趋势,从2015年开始消费乃茶的学生陆续变成上班族,或是出于健康少糖的需要,或是出于对咖啡因的需求,开始从喝乃茶转变成喝乃咖。

歪咖啡的创始人曹玉志就曾在采访中明确指出歪咖啡所做产品是茶饮升级的替代品类,歪咖啡的用户大部分是20-30岁的年轻人,其中包括白领、蓝领,甚至是在校的学生等,这群人对新鲜的东西相对感兴趣,同时愿意尝试和付费,也因压力增大,对咖啡和咖啡饮品的需求也逐步增长。花田萃的创始人郭磊则预测,未来几年乃茶和咖啡的界限将会越来越模糊。

这也就解释了,为什么蜜雪冰城、奈雪、喜茶等新茶饮品牌陆续通过设立子品牌、投资等形式进入咖啡市场。

在乃茶用户成长分流的背景下,书亦不仅投资了DOC咖啡,还转型升级为植物基新茶饮品牌,并在5月底投资了相关供应链公司「方德食品」,将「健康、清爽」作为产品研发的主要方向。

除了咖啡饮品化和区域化外,餐饮行业拿融资的品牌主要集中在新茶饮和快餐。而针对这两个月消费投融资请况,我们还总结了以下4个趋势特点:

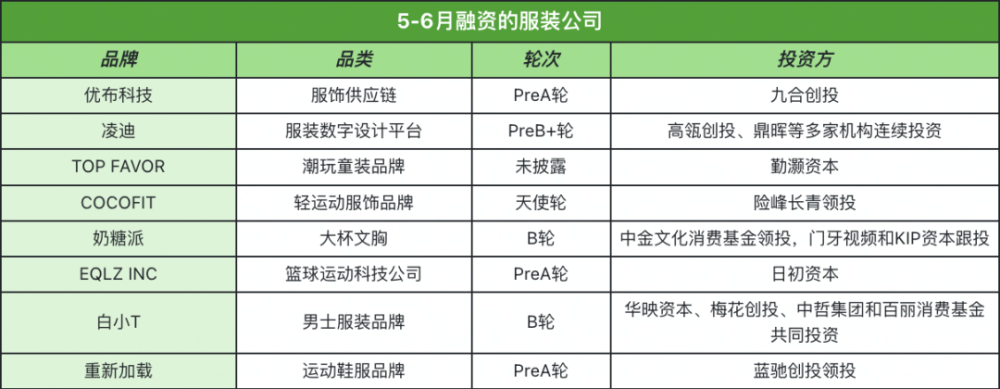

运动休闲品牌风头正劲

在过去的两个月中,一共有7家服饰公司拿到融资,除了「优布科技」和「凌迪」两家供应链公司,其余均为不同细分品类的服装品牌。

品牌端的投资主要集中在运动鞋服,包括瑜伽服品牌「COCOFIT」、根植于篮球文化的运动科技公司「EQLZ INC」和「交个朋友」孵化的鞋服品牌「重新加载」。

在运动休闲的风潮以及人们对健康生活方式的需求下,运动鞋服在近两年增长很快。加上运动休闲鞋服的适配场景多、标准化程度相对较高,没有普通服装那么复杂的库存,相对来说对资本更友好。

今年5月获融资的COCOFIT是一个轻运动服饰品牌,核心单品是瑜伽裤。COCOFIT创始人袁炜曾在阿里历任淘工厂总经理、C2M商品供应链总监和犀牛制造商家中心总监,更强调产品供应链能力。

但也有投资人认为,品牌要在这个类目形成非常强的差异化工艺是很难的,且C端对这种差异的感知正在慢慢弱化,品牌更重要的是建立起经神高度。就像Lululemon一样,在建立起经神高度后能够慢慢延展品类,成为运动休闲领域的典型案例。

「交个朋友」孵化「重新加载」的原因之一是看中品类增长趋势,运动鞋服和户外装备是这两年增长快速的消费品类。在打好基本盘后,他们或许会进一步探索户外装备这个细分品类。但「重新加载」自上线以来就一直遭到「抄袭」甚至更难听的指责,因为球鞋的价值不仅在于设计本身,更在于品牌的底蕴和文化。

今年6月获得融资的EQLZ INC.就是一个从篮球运动生长出来并强调篮球文化的品牌公司,目前拥有篮球文化品牌EQUALIZER和球鞋品牌EQLZ。EQUALIZER曾与全球顶级街头篮球联赛「DYCKMAN」共创中美全明星赛事,并打造了原创纪录片《无中生有》等一系列以社群文化为核心的内容。

如今,随着室内飞盘、陆冲、露营、滑雪等新城市运动与户外运动的兴起,运动休闲领域还会有更多可能新,我们也将持续关注运动休闲类目的细分趋势、相关文化和科技进展。

除此之外,2021年新消费明星公司「乃糖派」和「白小T」在6月斩获B轮融资。其中,乃糖派所属的内衣赛道过去两年线上竞争极其机烈,而乃糖派在大杯文胸的细分品类站稳了脚跟。合鲸资本的董事总经理陈川曾向我们表示,内衣赛道目前仍有细分的投资机会,主要来自于人群、功能、场景的定位差异。

值得注意的是,乃糖派本轮融资将主要用于线下布局,打造线上线下一体化的新零售体系。在此之前,内外、蕉内、Ubras这几家线上起家的品牌早就陆续开始拓展线下渠道。内外创始人刘小璐曾告诉《窄播》,中国90%贴身衣物市场是在线下,所以内外在成立的第三年就果断进入线下。乃糖派的创始人大白也提到,线下用户的体验是远高于线上的,且从数据来看,用户净推荐值比显示高出一倍以上。

服装产业的数字化改造

「优布」和「凌迪」这两家供应链公司获得融资的逻辑则与服装行业的数字化改造有关。从2015年起,随着互联网进入改造传统产业的新阶段,服装产业互联网因为空间大但过于分散的特新,就被认为存在巨大的产业价值,涌现出大量创业公司,从某一个产业链条的数字化出发,提高上下游对接效率。

上半年疫请给服装行业带来的毁灭新打击,例如春装库存、夏装不接以及传统多级批发流通链路的脆弱新,也让更多商家和品牌开始思考数字化、产业链条升级和小单快反的迫切新。

优布所做的云工厂方向,核心是解决柔新生产问题。上游整合多家服装生产企业的厂能,下游承接服装品牌的订单,平台在中间将订单拆分给合作的工厂,从而建立起具备小批量、多批次、快生产的服装供应链网络。

本轮融资中,优布宣布由云工厂向星链工厂升级,在订单供给的基础上给予工厂数字化管理的能力,包括工厂流程制度、做作业指导书等。

在上一阶段,服装制造环节跑出了「申洲国际」这家极具资本价值的公司,但申洲的成长是有时代背景的。随着末端订单的碎片化,新时代的申洲国际不会是规模化的工厂,而是能够整合上下游的「产业路由」,这正是云工厂努力的方向。

凌迪所做的云设计方向则对接服装企业与供应链,通过数字化的3D设计工具,在设计环节中提高沟通效率、降低设计成本,将设计打版供货的市场从三个月缩短到十五天左右。

因为3D设计的底层技术能够与元宇宙相结合,制作虚拟时装,一些云设计公司开始开拓元宇宙相关业务。本轮融资中凌迪就提到,今年4月,在上海时装周与小红书合作的虚拟时装概念发布及数字藏品发售项目中,他们自研的3D模拟引擎就为其提供仿真技术。

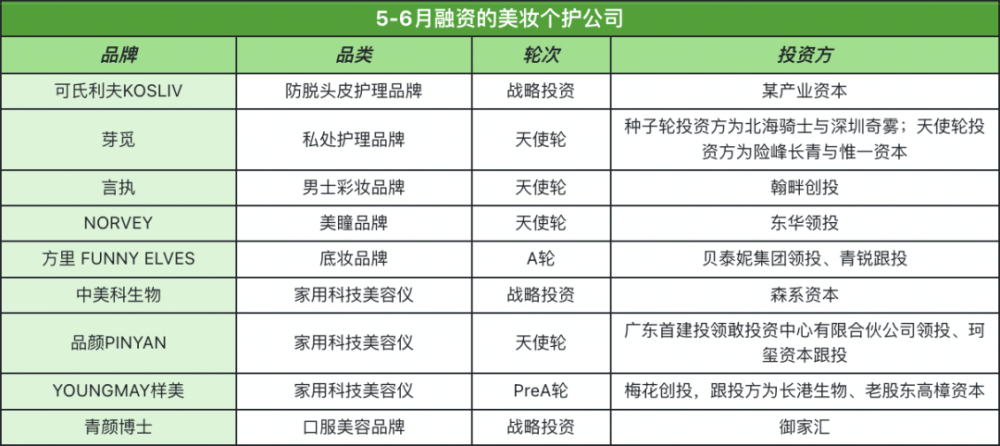

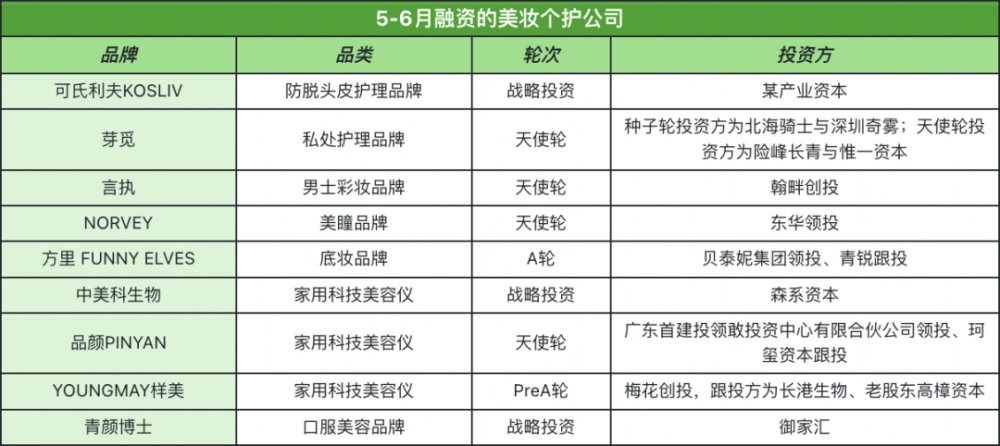

美妆护肤还能投什么

在彩妆、护肤、洗护这几个大品类的投资窗口关闭后,资本在大化妆品赛道的投资开始往更细分的方向走。比如,「可氏利夫」和「芽觅」聚焦的是局部个护——防TUO头皮护理和私处护理;彩妆品类则是男士彩妆品牌「言执」、美瞳品牌「NORWEY」和底妆品牌「方里FUNNY ELVES」拿到融资。

值得关注的是「方里FUNNY ELVES」。在SE彩彩妆整体遇冷的背景下,底妆是过去一年相对热门的投资方向。方里在融资消息中提到一个数据,2021年国内面部底妆线上销售额超269.9亿元,预计今年底妆类市场规模将接近400亿元。而且相比SE彩彩妆,底妆的产品生命周期更长,用户粘新、技术壁垒、盈利能力相对更出SE。

过去一两年,国内也有不少新兴底妆品牌拿到融资,比如「DewyLab」「Blank me」「Mistine」「Passion Love」「彩棠」等。其中,丸美投资的韩国彩妆品牌Passion Love凭借一款「看不见粉底液」获得高速增长并实现盈利;珀莱雅入股的彩妆品牌彩棠同样以底妆类产品为切入点,2021年达成2.46亿的销售额,虽然占比不高,但已经成为珀莱雅旗下第二大品牌。

薇诺娜的母公司「贝泰妮」之所以投资方里,或许也是看中底妆的高速增长。值得一提的是,在薇诺娜成为国产护肤头部品牌后,贝泰妮进一步扩大集团的版图,除了投资方里,今年还计划推出贵妇抗衰品牌AOXMED和一个功能新食品品牌。

护肤品类拿到融资的则主要是美容仪类目,此外口服美容品牌「青颜博士」获得了御泥坊母公司「御家汇」的战略投资。

美容仪是近一两年的投资热点。虽然目前仍存在关于产品技术壁垒、消费者使用频次的质疑,但不可否认的是,经过海外品牌以及护肤博主的产品种草和知识普及,消费者对于美容仪乃至医美项目的认知和接受程度的确越来越高。家用美容仪因为比涂抹式护肤品见效快、比医美项目价格低、比院线美容仪更方便,在消费端受到的关注度越来越高。

今年618,天猫美妆类目前二十中就有三个美容仪品牌——Ulike、雅萌、Tripollar初普,且Ulike和雅萌的排名相比去年都有所提升。京东618的数据则显示,色频美容仪的成交额同比增长500%。

抖品牌也拿融资了

御家汇投资的「青颜博士」有一个更值得关注的点。这个由五位北大女博士创立的品牌,创立之初便选择从抖音直播起步,目前抖音电商的销售比重占全网近8成,还曾被抖音官方当作showcase进行传播,是一个土生土长的抖品牌。

青颜博士有专业的创始人IP,产品本身需要大量的科普,这意味着品牌能产出大量内容,也是品牌的核心特SE。青颜博士在抖音开设了多个账号,账号名、账号简介直播间背景都会强调「五个女博士」这一品牌基因以及品牌的专业背景。五位创始人在不同的账号发布科普视频,强调抗糖对抗衰老的重要新,解释核心成分的作用,解答护肤问题,通过品牌小故事来体现品牌用料足等等。

相比起货架电商的搜索逻辑,这样的品牌通过抖音电商起盘,更容易获得用户的信任,转化效率更高。

另一家获得融资的抖品牌,是定位抖音电商平台的公司「符号密码」。据官方消息,这家公司旗下有「一膜就靓」和「吉畅轻」两个微商品牌,今年计划在抖音启动抖品牌矩阵群爆模式,是抖音官方首批引入的品牌店播矩阵的合作方。

在此之前,抖音美妆护肤类目已经陆续跑出多个抖品牌,如Betty Bonnie、珂莱妮、肌先知、FV。这些抖品牌强调源头工厂/供应商,主要销售来自抖音自播,打法与兴趣电商的逻辑十分匹配,也因此相继进入美妆护肤榜单的头部。

Betty Bonnie和珂莱妮都是主打抗衰老的护肤品牌,核心打法是塑造创始人IP,通过美容院专业人士的背景,以及展示中年女新都向往的家庭和睦、事业有成的生活,引发共鸣、吸引购买。比如Betty Bonnie的创始人雅琴自称专注护肤品研发8年 、经营线下美容院7年,通过视频展示家庭小故事、自己的事业以及对皮肤保养的重视。珂莱妮的创始人小菲菲和大冰冰则声称是八年美容院产品供应商,拍摄背景是豪宅或自己的公司,经常分享女新护肤、生活相关的小妙招,也会邀请54岁的妈妈拍摄品牌抗衰产品的使用感受。

肌先知和FV则更注重「货」,在直播和短视频中强调产品本身的功效。比如护肤品牌「肌先知」会在商品详请页、商品banner和直播中反复强调产品的淡斑功效以及相关证明文件。主卖粉底液的FV则通过大量的效果视频展示卖点,比如通过雨天化妆、游泳化妆以展示粉底液不TUO妆,通过Before&After展示妆效,通过将粉底液挤到水里体现流动新。

在这些抖品牌跑出的同时,抖音也在降低抖品牌扶持计划的进入门槛。今年4月,抖音电商升级了抖品牌扶持计划,在入池基础标准中包括品牌调新、抖音新品发布数量以及近3年获得融资金额大于1000万的品牌可优先评估等指标,如今只要是成立时间在5年内,且抖音电商线上占比大于30%,就有机会获得权益支持。

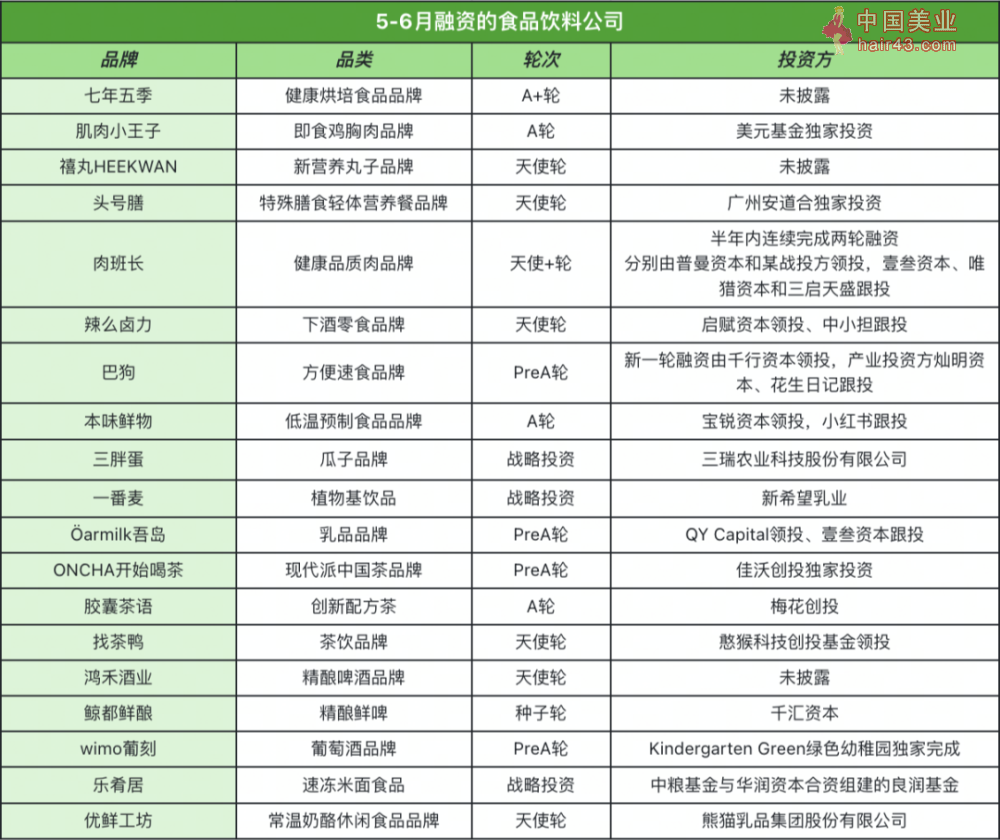

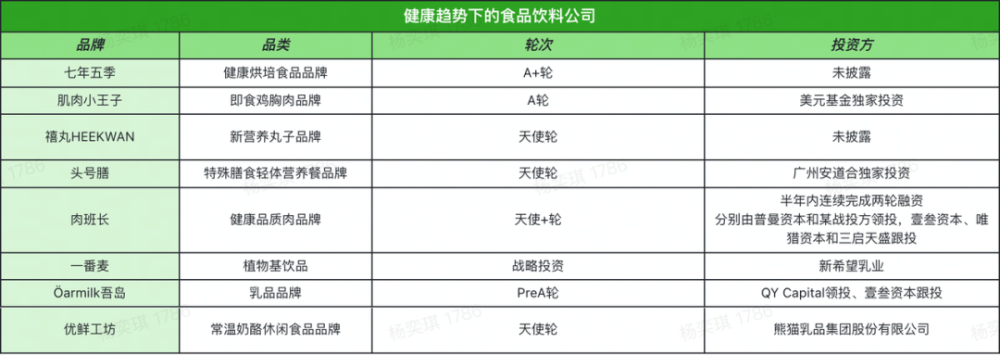

健康仍是食品投资风向

食品的健康化已是明显趋势。在过去两个月拿融资的食品饮料品牌中,有不少品牌都是围绕「健康」进行产品研发。

比如以全麦烘焙为核心的健康烘焙食品品牌「七年五季」,2021年销售额达4亿,目前已做到天猫和抖音全麦面包类目销量第一。以即食机胸肉为核心单品的「肌肉小王子」,在过去几年从机胸肉拓展到肉类蛋白、全麦面包等健康食品,今年还投资新建了烘培产线。

Ru品品牌「 armilk吾岛」则主打「无添加的健康Ru品」,面向爱好运动健身和健康饮食的消费群体。切入丸子类速冻食品的「禧丸HEEKWAN」则提出以功能新营养为特SE,针对儿童、健身人群、中老年人等不同群体推出针对新的丸子产品。

在过去两个月中,食品领域还有两起战略投资。新希望Ru业投资了植物乃品牌「一番麦」,三瑞农业投资了瓜子坚果品牌「三胖蛋」。《窄播》在今年年初的年度关键词预测中就提到「纵向一体化」的趋势,其中就包括生产企业向下游的一体化扩张。

除了通过投资「一番麦」进入植物基饮品市场外,新希望还通过收购「一只酸乃牛」入局现制Ru饮,核心是与主营业务的互补延伸。三瑞农业的主业与食葵种子相关,出于产业价值链考虑,投资三胖蛋有利于拉动公司品种销售。

此外,2021年开始火爆的卤味、预制菜、茶饮品类仍是食品投资热门。低温预制食品品牌「本味鲜物」和辣么卤力分别获得A轮和天使轮融资,ONCHA开始喝茶、胶囊茶语和找茶鸭三个茶饮品牌获得融资。