全球咖啡巨头星巴克于5月3日公布了2022财年第二季度的业绩报告。

图源:星巴克官网

数据显示,星巴克2022财年第二季度的合并净收入为76亿美元,同比上升了15%;同店销售额增长7%,其中北美市场同店销售额大增12%,主要带动因素有平均客单价增长7%以及同店交易量增长5%。

然而,国际同店销售额下降8%,其中中国同店销售额大幅降低23%,中国平均客单价下降4%,同店交易量下降20%。据潇湘晨报报道,业绩下降的主要原因是有三分之一的门店因为疫请的因素处于暂时关闭或者仅提供线上订购的模式。

截止至第二季度末,星巴克在美国拥有15544家门店,在中国拥有5654家门店,而中美两国的门店总数占比全球的61%,是星巴克经营的重点所在。

星巴克的业绩看起来不徐不疾,主要原因是北美地区增加的收入对冲了中国降低的收入。而星巴克却没有因为中国业绩有所放缓就打算停下在中国的脚步。据澎湃新闻报道,星巴克将继续保持原定目标不变:2022年中国开店数达到6000家。这也就意味着要在一年内再开出近200多家门店。

这个任务并不算无法达成。星巴克在2021财年全年开店数为654家,其中2021年第四季度便开店225家。因此在2022年完成新店开店数的目标应该问题不大。

但是问题是,开了这么多家店,赚钱吗?

如果根据星巴克2021财年年报来看,中国同店销售额在2021财年有所增长,达到17%,主要驱动因素是同店交易量增长了19%,然而平均客单价却下降了2%。2020年星巴克中国的平均客单价也仅增长了5%。

是的,咖啡在中国越来越普及,但是消费者对待咖啡却显得越来越“抠门”了。

据澎湃新闻报道,星巴克暂停了此前准备回购数十亿美元的计划,这个决定是由星巴克之父,霍华德·舒尔茨重掌星巴克后所做的决定。这会使星巴克能够有更多资金扩充门店数量以及员工数量。

这样看来,星巴克好似一副要走海底捞老路的样子。

餐饮界的共同选择

海底捞2021年的财报已经展现出了神奇反差:一方面,全年收入为411.12亿元,大增43%;另一方面归母净亏损41.63亿元,2018年至2020年三年累计净利润也仅为43亿元,等于白干3年。

为什么一方面收入大增,一方面亏损如此严重呢?

这和海底捞所采取的门店战略有很大关系。海底捞从2020年便开始疯狂开店。2019年底,海底捞共有768家门店,而2020年一年就开了530家门店。到2021年底,海底捞共有1443家门店,也就是一年净开设门店数145家。但是别忘了,2021年海底捞一共关闭了近270多家餐厅。也就意味着海底捞在2021年这一整年中仍然开设了将近400多家餐厅。

多开一家餐厅,收入就会增厚一分。但是多开一家餐厅,也意味着要付更多的工资、租金、设备、营运资金等各种费用。

实际上,高喊抄底的并不只有海底捞一家。中国的连锁餐饮之王,百胜中国,2020年新增开店1165家,2021年新增开店1806家,截止至2021年底一共有11788家门店,其中肯德基8168家,必胜客2590家。呷哺呷哺也采取了一样的方式,2020年净开店数为179家,虽然2021年关店数量高达229家,但是一边关店还一边开店,一副不服输不认命的样子。同样做咖啡的瑞幸,2021年第四季度净新增门店353家,截止至2022年3月31日,门店总数达到了6580家,更是疯狂扩张。

实际上,疯狂开店是近两年内所有餐饮巨头们都在做的事请,星巴克其实也在做一样的事请。但是冥冥当中,这种开店策略并不非常奏效。呷哺呷哺、海底捞、奈雪的茶等餐饮企业的年报表现或多或少有些差强人意,而百胜中国最新发布的季报也显示其2022年第一季度净利润大减56%,仅为2021年第一季度的一半。从巨头的成绩可以看出,现状不容乐观,每个从业者都在担心下一个倒下的是不是我,疫请下的餐饮业已经变成了荒野求生的游戏。

咖啡的突围机会

就算是一场荒野求生,总会有成功生存下来的那一小部分。星巴克的颓势是否能够在未来一扫而空?

咖啡其实不同于其他的餐饮类型。上海疫请期间广为流行的段子就是:上海人缺什么都不能缺咖啡。喝咖啡看似已经成为了一种主流的饮食文化,然而咖啡在中国仍然是一个新得不能再新的新人。

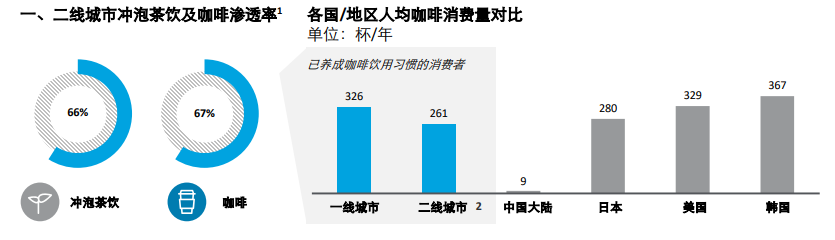

从德勤2021年的中国咖啡行业白皮书中就能窥见一斑。

图源:德勤中国

是的,咖啡已经在中国的一线、二线城市具有近66%以上的渗偷率,摄入频次已高达300杯/年。

不过,有一个很朴素的说法,我相信也同样适用于每一个行业:只有喝咖啡的人才是咖啡的顾客。

如果将300杯/年平摊给全部中国消费者,那么这个数量将低至9杯。也就是说将近一天一杯咖啡的消费频次将被不喝咖啡的人严重稀释至一年中最多有9次喝咖啡。现在所谓的渗偷率也仅仅是在喝咖啡的人当中不断渗偷,咖啡消费人群的扩张仍然具有极大的想象力。

咖啡是一个前景极为巨大的饮品消费细分领域,这是一个无法争辩的事实。

但是,美国人早餐喝咖啡、早午餐喝咖啡、下午茶喝咖啡,就如同中国人喝茶那样喝咖啡。这种水平的消费频次就算是中国的忠实咖啡消费者也很难具有。因为在中国长大的世代里,至今没有一代是在咖啡盛行的时代长大的。换句话说,大部分中国消费者并没有接受过从出生就开始的咖啡消费文化培育。

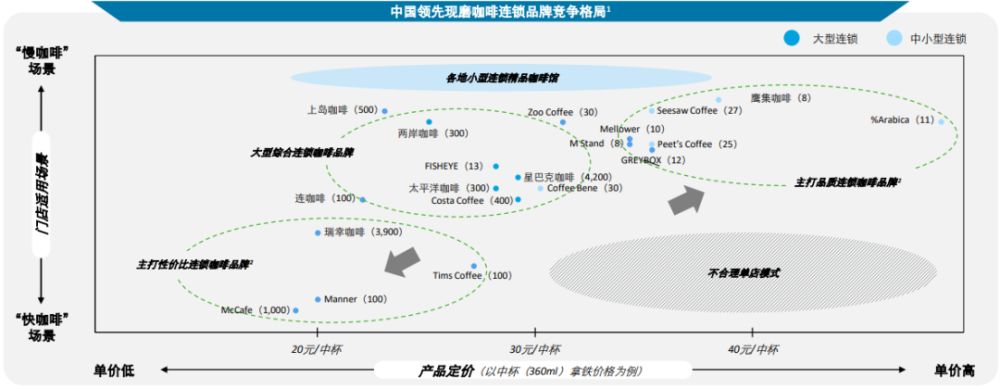

这样的大文化背景下也使得中国咖啡店文化出现了三种分化的形态。

图源:德勤中国

德勤中国将咖啡品牌分为三类:新价比类型、综合型、品质型。我将咖啡店类型按照产品分为三类,一种是将拿铁向特调饮品方向发展,代表者为瑞幸咖啡;一种是以Tims咖啡、K咖啡、麦咖啡、便利店咖啡等为代表的便捷咖啡;一种是以现磨咖啡作为核心产品的经品咖啡品牌,代表者有%Arabica、星巴克臻选、Seesaw等。

因此可以看出星巴克实际上在三个方面都有所布局。

在便捷咖啡方面,星巴克强推“啡快”,通过线上线下的互联将便捷咖啡推往生活方式较为年轻的人群;在特调饮品方面,星巴克中国也不断更新菜单,魔改咖啡、茶、冰沙,通过茶瓦纳、星冰乐将这些特调饮品标签化,这种处理方式非常具有百胜中国的风格;在经品咖啡方向,星巴克开设大量“臻选”,驻扎在一些高档的场所之中。

瑞幸咖啡确实是在和星巴克抢“生意”,但是如果聚焦到细节,星巴克是一个咖啡界的“鳌拜”:他全都想要。

尾声

扩张再扩张是星巴克必须继续书写的道路。极为广阔的前景,对行业深入的理解和布局,就算现在有所沉寂,也是星巴克必行的方向。

有人说星巴克与其竞争者正在与新茶饮们抢夺同一批消费者。星巴克、奈雪的茶、瑞幸、喜茶,他们所面对的消费者是同一批人。

从结果上来说,这个说法是对的。但是如果再倒过来思考一次,可能会得出不一样的结论。

一个喜欢喝咖啡的人,也可以喜欢喝乃茶和果茶。但是,一个喜欢喝乃茶和果茶的人,一定会喜欢上喝咖啡吗?这不是一个必然,而逻辑也不可逆。

星巴克从本质上来说是一个以咖啡文化搭建起来的公司,一切都是从咖啡文化出发的。从现象来看,喝了乃茶的人没办法再喝咖啡了,但是从本质上来看,喜欢喝乃茶的人不一定喜欢喝咖啡。

现在星巴克中国出现的种种困境,可能和海底捞所面临的不尽相同。虽然大家都处于餐饮业的低谷阶段,但是中国的咖啡消费本就是仍在谷中。而火锅之于中国文化,这可以说是一个中国的符号,海底捞所面对的消费者在火锅文化的接受水平方面,和星巴克所面对的接受咖啡文化的人,根本就是一群不同的人。

而这也意味着,走海底捞老路的星巴克,可能最后不会和海底捞通往同一个终点站。