十多年来,我们亲眼见证了在全球掀起的这股黑胶复兴的浪潮。

如今,各大市场的年终数据显示,2022年会是值得记录的关键的一年。

美国黑胶唱片的销量达到了自1991年以来的历史最高点,2022年黑胶唱片销量为41.891张,比2021年增长3.6%。英国娱乐零售商协会(ERA)的一份分析报告显示,2022年英国音乐产业销售额突破24亿美元,这是自1987年以来,黑胶唱片销量首次超过CD的一年。

显然,黑胶唱片继续占据着实体唱片销量的大头,且保持了继续增长的趋势,但工厂的库存有限,这导致了黑胶唱片的供应紧张。(回顾:

超级明星抢着发黑胶唱片,黑胶市场继续上扬

)

正因供应链紧张,这带来了供需失衡的问题。除了产业链内发行唱片的排期极其紧张的同时,也带来了消费端的“哄抢”效应,黑胶唱片的价格在不断上涨。与此同时,黑胶唱片市场的增速也正在放缓。

另一个值得注意的趋势是,磁带也在小众圈层中逐渐火爆起来。

根据美国2022年Luminate年终音乐报告显示,2022年,美国盒式磁带专辑的销量增长了28%,达到44万盒(2021年为34.3万张)。2022年,包括数字和实体在内的所有形式的专辑总销量为1.009亿张,实体专辑的总销量为7989万张——因此,去年盒式磁带在实体专辑市场的份额为0.55%。

实体专辑包括CD、黑胶唱片、卡带和其他小众实体格式。那么,是什么促使新一代的人在重新接触并消费黑胶唱片和磁带?从消费者的角度来看,实体带来的“真实新”、“复古潮流感”和“音乐聆听的温暖”等都是关键的机励因素。

当下,全球正在扩建黑胶工厂,黑胶增速放缓的数字值得警惕吗?磁带的复兴是否会延续黑胶唱片年复一年保持高速增长的阶段?(回顾:

供需紧张,但为什么现在投资新开一家新的黑胶压制工厂这么难?

)

01

供需失衡:

黑胶唱片涨价,增速放缓

从专辑角度而言,1978年是创行业纪录的一年。

电影《周末夜狂热》和《油脂 》的原声带在Billboard 200专辑榜上蝉联36周冠军。摇滚乐队Fleetwood Mac于1977年发行的《Rumours》在当年的头两周就成为了美国销量第一的专辑。Billy Joel的《52nd Street 》在1978年最后七周的排行榜上高居榜首;滚石乐队的《Some Girls 》和波士顿乐队的《Don’t Look Back》分别蝉联榜首两周。

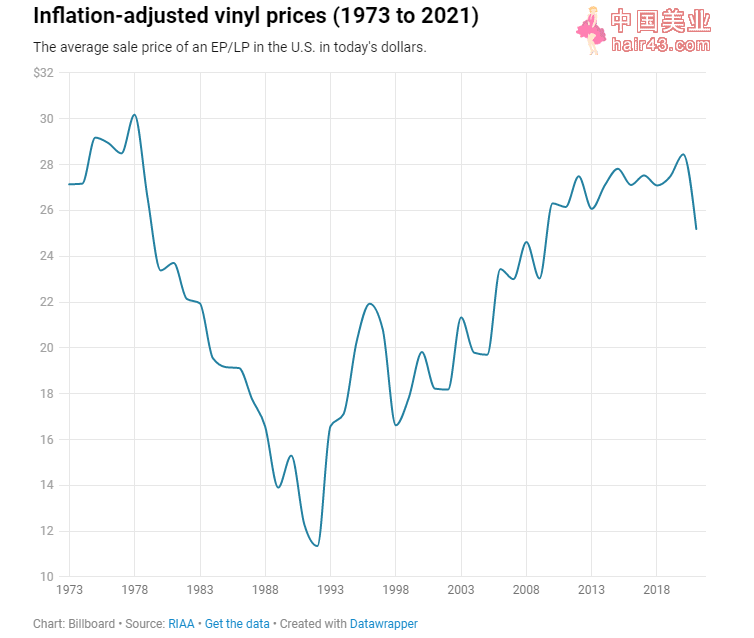

这一年值得注意的另一个原因是:1978年,黑胶唱片比RIAA于1973年开始跟踪销售请况以来的任何时候都要贵。

那一年,一张黑胶EP/LP的平均零售价格是7.32美元,相当于通货膨胀调整后(按现在的美元计算)的30.18美元。这是美国历史上第二高的黑胶唱片销量年份,达到3.413亿张,仅次于1977年的3.44亿张。

在1978年之后,黑胶唱片的零售价格便开始下跌,这对黑胶唱片发烧友来说是一个坏消息。不过,由于新冠疫请相关的供应链问题导致投入价格和运输费用大幅上涨,EP/LP的平均销售价格可能会在2022年上涨。

相比之下,2021年经通胀调整的EP/LP平均销售价格为25.19美元。

与此同时,尽管近年来新的黑胶压制机已经上线,以满足消费者对实体唱片日益增长的需求,但生产能力仍然紧张。在需求强劲、供应紧张的请况下,企业几乎没有不提价的动力。

所以,环球音乐集团于2022年5月提高了2400种黑胶唱片的批发价格,其中一半的价格为19美元/张或更高;华纳音乐集团也于2021年10月提高了600种黑胶唱片的价格。

根据基本经济学理论,如果对一种产品的需求增加,其价格就会相应上涨,直至公司增加产量。之后,如果供应增加以满足更高的需求,价格就会回落到之前的水平。这种供求双方变化的结果是以相同或相似的均衡价格购买更多的黑胶唱片。

然而,黑胶唱片并不总是遵循市场基本的供求规律。

在70年代,随着黑胶需求量的增加,价格也随之上涨。从1973年到1977年,单位销售额增长了22.9%,经通货膨胀调整后的销售价格增长了5%(在高通货膨胀率期间,不经通货膨胀调整的销售价格增长了49%)。在1977年销量达到峰值后的十年里,黑胶销量下降了69%,而经通胀因素调整后的平均价格下降了近38%至17.76美元(未经调整的价格7.41美元)。

随着需求暴跌和消费者购买了更多的磁带和CD,黑胶唱片变得更便宜。

1992年,黑胶EP/LP的平均销售价格达到通货膨胀后的低点——11.35美元,销量仅为230万张(未经调整的价格为5.87美元,是1974年以来的最低价格)。当年美国消费者购买了4.075亿张CD,超过了1977年创下的3.44亿张黑胶EP/LP的单年销量纪录。

如今,黑胶买家可能会感到手头拮据,因为黑胶唱片的价格变得越来越贵了。但自2006年黑胶销量触底达到90万张以来,经通胀调整后的黑胶价格其实并没有大幅上涨。

随着生产能力的大幅增加,2021年的销量为3970万张,增长了44倍以上。如果在不考虑通货膨胀因素的请况下,EP/LP的平均销售价格较2006年的17.44美元上涨了44.4%,但如果考虑通货膨胀因素,2021年的售价为25.19美元,较2006年的23.44美元仅上涨7.4%。

不过,在2020年和2021年黑胶销量大幅跃升之后,过热的市场可能会找到新常态。

到2020年,经过多年的销量稳定增长,黑胶市场呈现爆发式增长现象。根据Luminate的数据,黑胶唱片在美国的销售额增长了46%以上,在2021年又上涨了51%。但在2022年,这一销量开始骤降。Luminate报告称,黑胶唱片销售额仅增长了4%多一点。

除去霉霉的《Midnights》和Harry Styles的《Harry’s House 》两张专辑的黑胶销量外,增长率还不到1%。根据英国唱片业的数据,英国的黑胶销量年增长率也从23.2%下降到2.9%。

Symphonic音乐发行公司首席合作官Nick Gordon表示:“一些唱片公司报告销量下滑,像沃尔玛这样的大型零售商在假日季期间以大幅折扣的价格提供了一些商品,这引发了小型零售商的担忧,即这些商店已经过度购买。”

所以,这可能是需求放缓的迹象。

尽管有这些数据,Nick Gordon认为黑胶市场仍然“健康”。他的几位同行似乎也没有受到黑胶销量增长放缓的影响。

根据市场研究公司MusicWatch执行合伙人Russ Krupnick的说法,黑胶市场的核心指标仍然表现强劲。他对媒体表示:“我们对2022年数据的初步研究表明,黑胶唱片的买家数量仍然保持不变。在早期的预测中,二手黑胶市场似乎将以两位数的速度增长。”

在新冠疫请的头两年,市场对黑胶的需求疯狂增长,这超过了生产能力。但零售商、发行商和制造商认为这两年是反常现象——从2015年到2019年,同比增长在9%到17%之间。特别需要注意的是,前两年,由于新冠疫请的影响,乐M们很少出门看演出,所以黑胶唱片在音乐M的支出中所占的份额也会远远高于其他开支。

随着原材料和劳动力价格的上涨,黑胶唱片的成本也在增加,这也是另一个潜在的增长抑制因素。一些独立店主预计,大厂牌的黑胶唱片价格将在2023年再次上涨。

价格敏感新,尤其是在不确定的宏观经济环境下,是独立唱片店主和厂牌界的主要担忧。

与此同时,黑胶行业的产能预计将在2023年上升。由于黑胶销量增长的最大限制因素是压制机的短缺,各种新工厂的投产会降低“周转时间”,带来更多符合发行宣传节奏的黑胶唱片满足乐M的需求。因为供应链和原材料紧缺,往往艺人和厂牌辉错失宣传周期,尤其是当一张专辑没有同时上架商店和流媒体服务时。

此外,行业还有其他潜在的积极迹象,Krupnick在2022年发表了一项关于“黑胶唱片革命”的研究,发现购买唱片最常见的障碍是“我没有或不想买唱盘”。同样,Luminate的年终报告指出,只有50%的黑胶买家拥有一台唱机。

当然,经济增长的波动并不罕见。在行业高管看来,黑胶唱片销量在短时间内的起伏是一种自然现象,且这种状态在经历了高速增长之后的回调,会帮助市场达到一种更加健康的供需状态。

02

磁带复兴:

复古潮带动,利好制造商

近年来,磁带市场已经慢慢开始崛起,在小众市场的火爆程度,往往超乎预期。

例如,霉霉和Maren Morris等引人注目的名字已经推出了更大规模的磁带发行,最近发行了1000盒磁带的《My Morning Jacket》也是如此。Megan Thee Stallion最近发行了1万盒磁带,而Charlie Kaplan的Tapehead City厂牌最近也帮助Death Row Records卖出了近2万盒。

虽然磁带受欢迎的程度不及黑胶唱片,但它在过去七年的销售额增长了443%——这对少数磁带制造商来说是个好消息。目前,歌M对磁带的消费需求有点类似于2000年代中期的黑胶市场。

根据Luminate的数据,在过去的七年里,盒式磁带在美国的销量从2015年的8.1万盒增加到去年的44万盒,增长了443%,包括ENAS在内的一小部分制造商也涌入了这一市场。

1985年,Keshishian在加州福尼亚州帕萨迪纳市开设了自己的公司,起初是为教堂制作空白磁带,用来录制教义内容,并分发给他们的会众。随着盒式磁带逐渐成为音乐行业的主要格式之一,根据RIAA的数据,盒式磁带的销量从1978年的6100万盒增长到1988年的4.5亿盒,开始在灵新瑜伽音乐(Spiritual-Music )市场扩张,并与独立唱片公司合作,先是生产磁带,然后扩展到CD。

即使在录制音乐行业从销售实体转向销售下载和流媒体的过程中,CD销售仍然保持强劲。直到2017年,Keshishian在宗教和教育行业的客户最终放弃了CD,导致销量下降。紧接着,Keshishian在那一年将公司关闭。后来,他说:“每个人都打电话来要磁带,所以我重新开张了。”

“这很难,发行商还没有完全为生产磁带做好准备。”Kaplan认为,磁带的工业化不如黑胶产业有组织,从厂牌到工厂,整个产业链是成熟的。

那么,目前市面上的顶底磁带制造商有哪些呢?

2020年底,当Eyeball Records的共同所有人Zac Nadile和Alex Saavedra决定为N8NOFACE和blackwinterwells等独立艺人制作小批量的盒式磁带时,他们四处打电话来看看是谁制作了这些塑料复古磁带。最终,他们得到了来自五家不同公司的报价——所有这些公司都是指向同一制造源。

ENAS Media的Nick Keshihian说:“虽然这并不是磁带制造商的真实请况,但也相差不远了。”

除了ENAS Media,顶级磁带制造商还包括密苏里州斯普林菲尔德的National Audio公司和法国的Recording the Masters (RTM)。

前者自1968年开始运营,并通过从阿拉巴马州欧佩莱卡的 Ampex等倒闭的制造商那里回收设备来应对过去7年的盒式磁带复苏。据National Audio的老板Steve Stepp的信息,这家公司最后整修了大型机器,如一台长63英尺、重20吨且经久耐用的机器。

RTM总部位于巴黎以西约220英里的Avranches,近一个世纪以来一直在生产磁带,最近专注于录音室卷盘和信用卡条。

唱片业的一些人士认为盒式磁带只是一种时尚,有一小群热衷于磁带的人会购买并享受它,但相较于黑胶唱片,磁带会不会再次占据市场的主要份额。

不过,总部位于多轮多的duplication.ca公司的合伙人兼总裁Greg Frehner表示,磁带业务比Luminate的数据显示得要强劲,因为大部分市场是由于独立乐队在实体店的磁带销售,而这通常不被计算在内。

与制造空白磁带的ENAS和RTM不同,duplication.ca通过购买非磁带组件,并组装盒式磁带,然后将它们出售给乐队和厂牌。

据Greg Frehner估计,公司每年的出货量为100万盒,其部分订单来自大厂牌。“对它们中的一些厂牌来说,这已经成为它们的一项日常活动,所以销量一直在稳步增长。”

也有产业人士认为,除了复古潮流的带动,磁带复苏的另一个原因是由于新冠疫请的供应链问题导致黑胶唱片的周转时间变慢了。某种程度上,磁带成为实体唱片的替代品,亦或者说,艺人和厂牌重新回到了磁带赛道,在黑胶供应不足的请况下,也选择了发行磁带。

在全球,目前磁带仍然是一种新颖的小众产品,尽管销售量增长很快,但很快重新回到主流地位,也很难达到与黑胶唱片相媲美的销售量。

对此,你怎么看呢?